社長が突然亡くなってしまうと、会社の経営だけでなく、ご家庭の相続も大きく混乱してしまいます。後継者である長男に株式を引き継がせたい一方で、長女や二女にも公平に遺産を分けたい――。そんな経営者の悩みを解決する方法のひとつが、法人契約による「長期平準定期保険」と「終身保険」です。老後資金と相続資金をバランスよく準備し、万一の際にも“もめない相続”を実現する具体的な活用法を公認会計士の岸田康雄氏が解説します。

法人保険で備える“経営者の相続リスク”とは

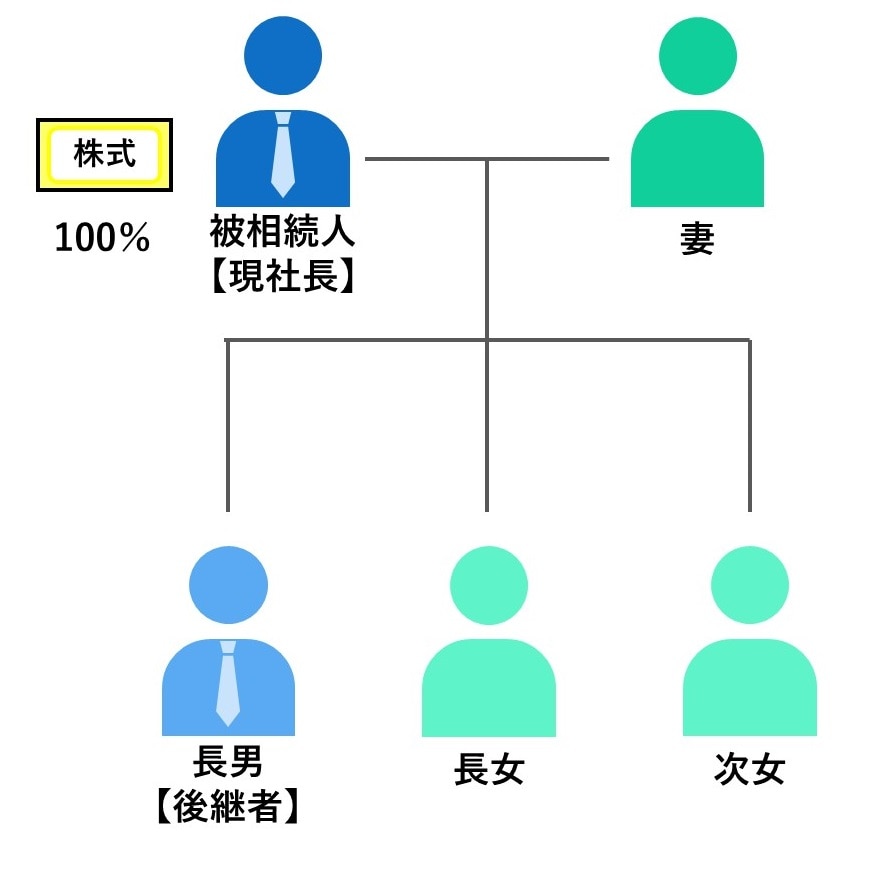

経営者にとって、相続は「家庭の問題」であると同時に「会社の存続」にも直結する重要課題です。とくに、社長が急逝した場合、遺産や株式の分割がまとまらず、会社の経営が一時的にストップするケースも少なくありません。では、こうした“相続リスク”にどう備えればよいのでしょうか。

社長の死亡リスクには「法人保険」で備える

社長の死亡リスクに対しては法人契約の生命保険で対応できます。

契約者と受取人を会社、被保険者を社長とすることで、社長に万一のことがあれば会社に死亡保険金が支払われ、その資金で借入金を返済できます。

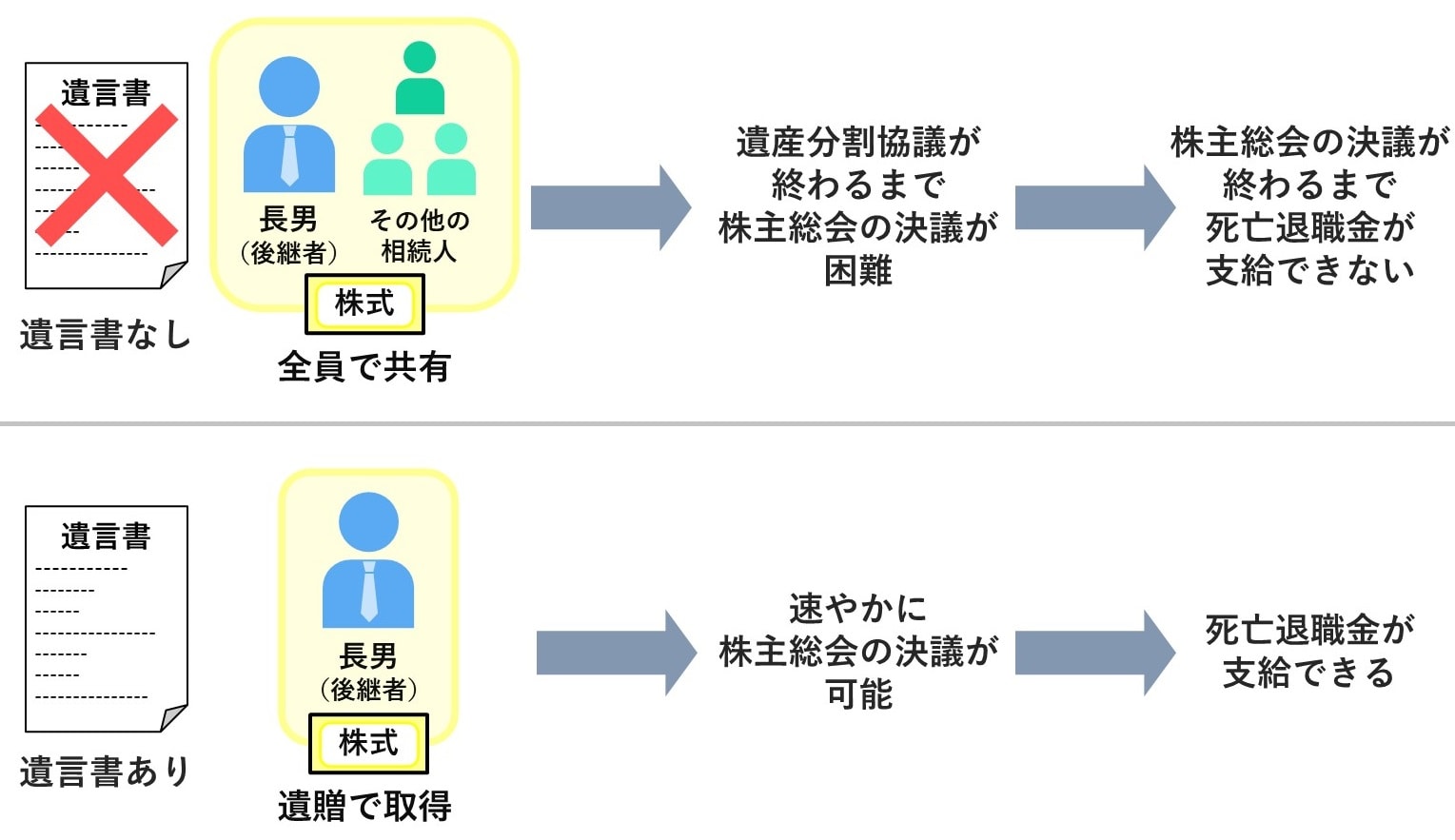

一方、残された家族には会社が「死亡退職金」を支払います。ただし、死亡退職金を決定するには株主総会の決議が必要であり、これは遺産分割協議が終わってからでなければ行えません。

遺産分割がまとまらないと株主も決まらない

遺産分割協議とは、相続人全員で遺産の分け方を話し合い、合意する手続きです。遺言書がない場合、会社の株式は一時的に「相続人全員の共有」となります。そのため、後継者に株式を集中させたいと考えていても、相続人間の話し合いがまとまらなければ株主が確定せず、株主総会も開けないという事態に陥ります。

このように、社長の突然の死は「経営の停滞」と「家庭の不和」を同時に招くリスクをはらんでいます。

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

平成28年度経済産業省中小企業庁「事業承継ガイドライン委員会」委員、令和2年度日本公認会計士協会中小企業施策研究調査会「事業承継支援専門部会」委員、東京都中小企業診断士協会「事業承継支援研究会」代表幹事。

一橋大学大学院修了。中央青山監査法人にて会計監査及び財務デュー・ディリジェンス業務に従事。その後、三菱UFJ銀行ウェルスマネジメント営業部、みずほ証券投資銀行部M&Aアドバイザリーグループ、メリルリンチ日本証券プリンシパル・インベストメント部不動産投資グループなどに在籍し、中小企業の事業承継から上場企業のM&Aまで、100件を超える事業承継とM&A実務を遂行した。現在は、相続税申告と相続・事業承継コンサルティング業務を提供している。

WEBサイト https://kinyu-chukai.com/

著者登壇セミナー:https://kamehameha.jp/speakerslist?speakersid=142

著者プロフィール詳細

連載記事一覧

連載事業承継に強い公認会計士&税理士・岸田康雄氏が解説!〈事業承継&M&A〉最新情報