会社経営者にとって、生命保険は「もしも」の時に事業や家族を守る重要な手段です。しかし、生命保険には多くの種類があり、契約の仕組みや税務上の扱いは商品によって大きく異なります。特に法人契約の場合、保険の選択は節税効果や退職金準備の方法に直結するため、最新の制度・税制ルールを踏まえた慎重な判断が求められます。本記事では、経営者に広く利用されている「10年で更新する定期保険」と「長期平準定期保険」について、その仕組みと特徴、最新の税制・会計ルールを含め、公認会計士の岸田康雄氏がわかりやすく解説します。

法人契約の生命保険とは

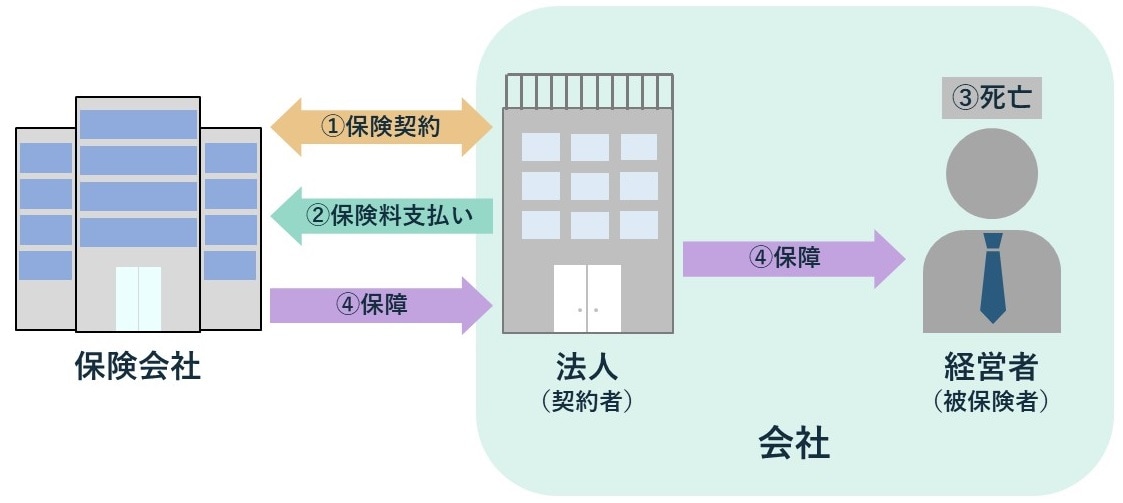

経営者が生命保険に加入する場合、個人契約だけでなく「法人契約」という選択肢があります。法人契約では、会社が契約者かつ保険金受取人となり、経営者本人が被保険者となるのが特徴です。

法人契約には以下のようなメリットがあります。

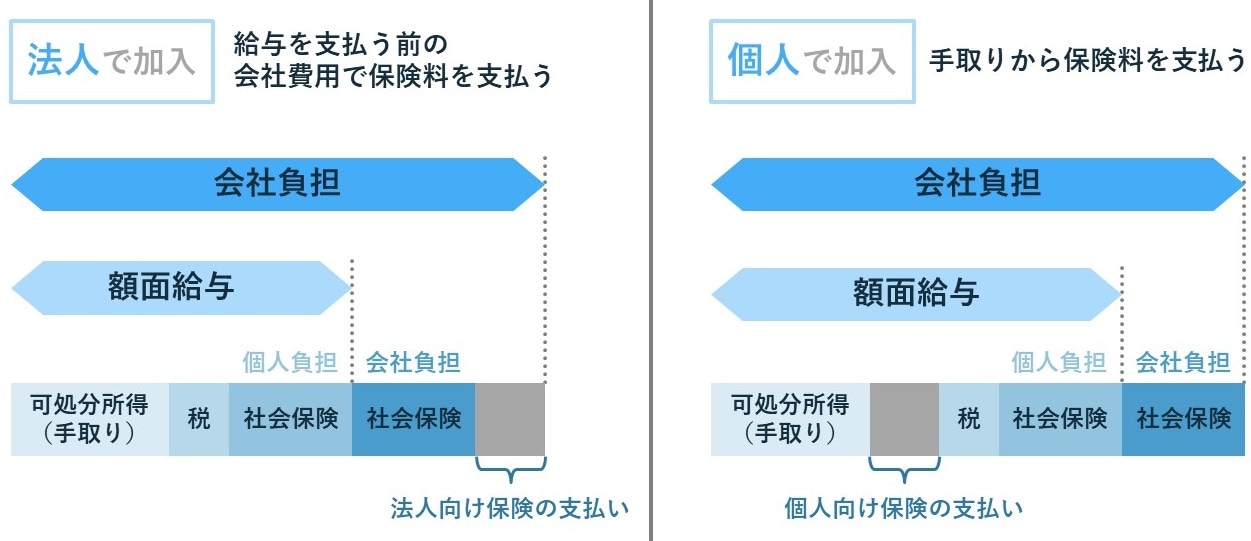

・保険料を会社経費として計上できる

2019年度税制改正で節税保険にメスが入り、損金算入の割合は「最高解約返戻率」によって制限されています。旧来のように全額経費化できるわけではありません。

・社会保険料の軽減効果

保険料の取り扱いや給与体系によっては、社会保険料の軽減効果が期待できる場合があります。ただし、軽減幅は限定的で、必ずしも大きな節税につながるわけではありません。

・退職金や死亡退職金の支給

保険金を退職金原資として活用する場合、税務上は退職所得扱いとなるため、役員報酬として受け取るより節税効果が高いケースがあります。ただし、退職金原資の確保には契約内容や解約返戻率のピーク時期を考慮した設計が重要です。

法人契約の生命保険は「節税目的」というよりも、「保障+資金設計(退職金・事業承継)」の視点で検討することが現在の実務上望ましい姿勢です。

★長期平準定期保険についてはこちらをチェック

長期平準定期保険は法人契約が最高!相続・事業承継での活用法

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

平成28年度経済産業省中小企業庁「事業承継ガイドライン委員会」委員、令和2年度日本公認会計士協会中小企業施策研究調査会「事業承継支援専門部会」委員、東京都中小企業診断士協会「事業承継支援研究会」代表幹事。

一橋大学大学院修了。中央青山監査法人にて会計監査及び財務デュー・ディリジェンス業務に従事。その後、三菱UFJ銀行ウェルスマネジメント営業部、みずほ証券投資銀行部M&Aアドバイザリーグループ、メリルリンチ日本証券プリンシパル・インベストメント部不動産投資グループなどに在籍し、中小企業の事業承継から上場企業のM&Aまで、100件を超える事業承継とM&A実務を遂行した。現在は、相続税申告と相続・事業承継コンサルティング業務を提供している。

WEBサイト https://kinyu-chukai.com/

著者登壇セミナー:https://kamehameha.jp/speakerslist?speakersid=142

著者プロフィール詳細

連載記事一覧

連載事業承継に強い公認会計士&税理士・岸田康雄氏が解説!〈事業承継&M&A〉最新情報