10月の注目点…自民党総裁選、月末には日米の金融政策発表

円高要因の反応が鈍いまま、円は一段安へ向かうのか?

以上を踏まえると、10月の米ドル/円の行方を見通すうえでの焦点は、日米金利差の縮小といった米ドル安・円高要因に対する市場の反応が引き続き限定的なままなのか、そして仮にその状況が続いた場合、日米金利差の再拡大などを背景に、米ドル高・円安がさらに進行する可能性があるかどうか、という点にあると考えられます。

米ドル安・円高への反応が鈍かった理由のひとつである、ヘッジファンドなどによる円の“買われすぎ”状態は、現在も続いているとみられます。したがって、円買い材料に対する市場の反応が鈍い状況も、今後しばらく続く可能性がありそうです。

そしてもうひとつの理由である、日本の財政赤字拡大への懸念にともなう円売りについても、自民党総裁選の結果を受けて次期政権の模索が続くなか、こうした懸念はくすぶり続ける可能性があるでしょう。

では日米金利差が縮小から拡大に転じ、米ドル高・円安を後押しすることになるでしょうか。日米は10月末に金融政策発表を予定しています。日銀の追加利上げについては、政局の先行き不透明な状況が続くなかで、10月についてはまだ微妙との見方が基本ではないでしょうか。

また、9月に続くFOMC(米連邦公開市場委員会)の2回連続利下げについても、10月に発表される米経済指標の内容しだいでは、依然として判断が難しい状況が続くとみられます。

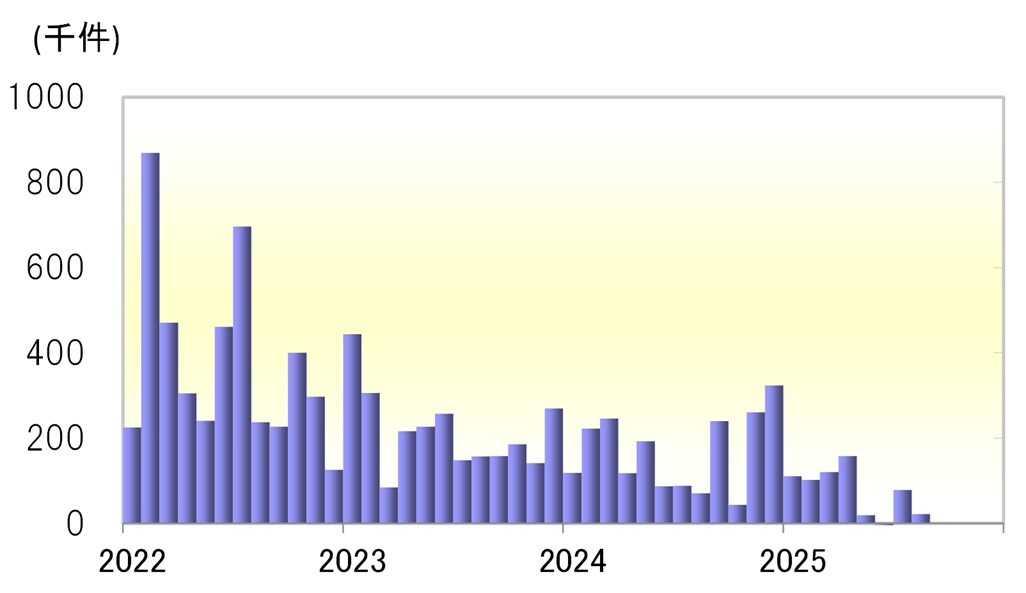

ただし、NFP(非農業部門雇用者数)の急減などが示す労働市場の急速な悪化が、短期間で改善するとは考えにくいでしょう(図表5参照)。

その意味では、米国の利下げ、そして日銀による利上げという方向性そのものが大きく変わるとは考えにくく、そうであれば日米金利差の拡大にも自ずと限界があると考えられます。

[図表5]NFPの推移(2022年~) 出所:LSEG社データよりマネックス証券が作成