先週の振り返り=前週から一転、米ドル/円が146円台へ反落

<ポイント>

・先週の米ドル/円は146円台へ反落。前週の米ドル「上放れ」の「ダマシ」を確認した。

・4日の自民党総裁選で高市新総裁が誕生。「アベノミクス継承」自認の高市「新総理」誕生の可能性に対する初期反応は円安トライか。ただ円安反対姿勢強い米トランプ政権のなかでは、「高市円安」説も疑問あり。

・今週の米ドル/円は、日米の株価動向に注目、円安限界を確認するとの見方から、147~150円で想定。

先週の振り返り=前週から一転、米ドル/円が146円台へ反落

「ダマシ」となった前週の米ドル「上放れ」

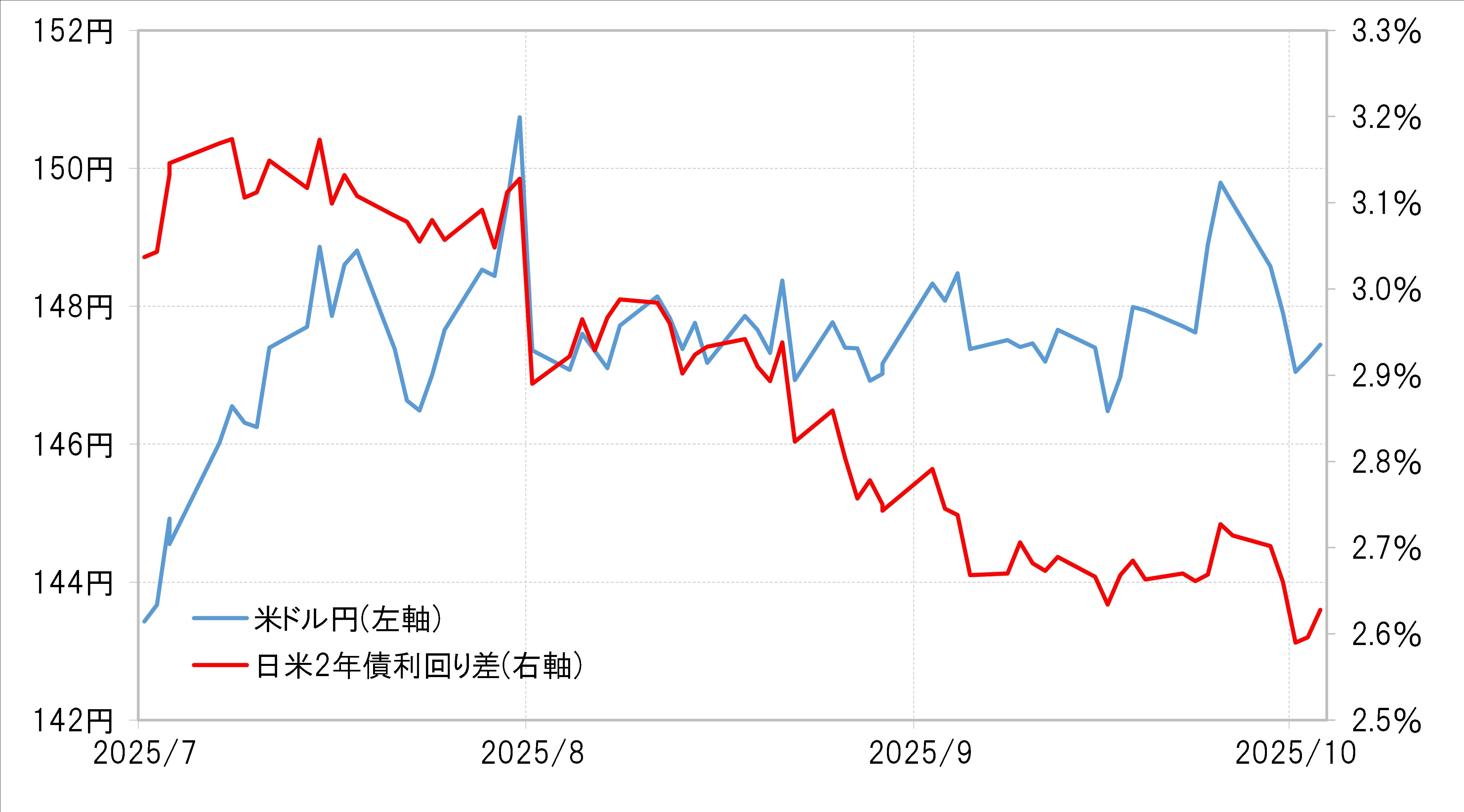

米ドル/円は先々週、約1ヵ月半続いた小動きを「上放れ」し、150円に迫る展開となりました。ところが先週は一転して下落に転じ、一時146円半ばまで下落しました。結果的には、前週の「上放れ」は一時的な動き、いわゆる「ダマシ」となり、元の小動きレンジに戻った格好です(図表1参照)。

先週米ドル/円が下落に転じたのは、米政府機能が一部停止、いわゆる「シャットダウン」となったことを受け、米景気への悪影響への懸念から米金利が低下したこと、一方で日銀関係者の発言などから10月の日銀利上げ期待が高まり日本の金利が上昇したことなどがきっかけとされました。

なぜ急に日米金利差縮小に反応したのか=株高転換の可能性への反応か

ただ日米の金利差(米ドル優位・円劣位)の縮小は先週急に起こったものではなく、8月から基本的に続いていました。それに対して米ドル安・円高の反応の鈍い状況が続いていましたが、それがなぜ先週は過敏な反応となったのでしょうか(図表2参照)。

個人的には、株価の動きに注目しました。日米などの株価はここ数ヵ月最高値を更新するなど株高傾向が続いてきましたが、先週は週半ばにかけて日経平均株価が4営業日続落するなど、わずかですが変化の兆しが見られました(図表3参照)。それが円安から円高への転換を模索するきっかけになった可能性に、個人的には注目したのです。

金利差からかい離の円安は株高と連動=わかりやすいユーロ/円

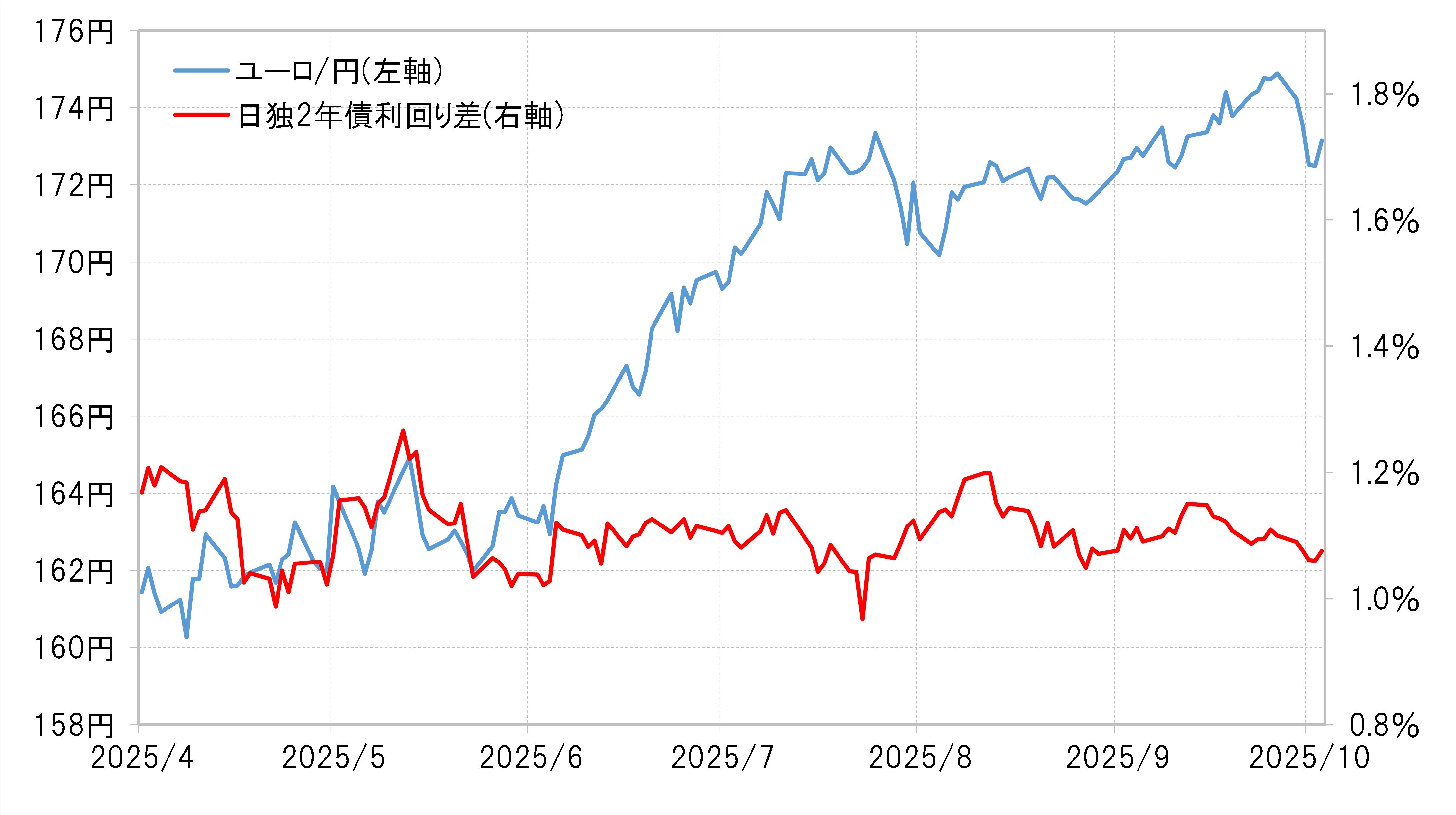

金利差の縮小に円高が反応しないなか、金利差の円劣位からかい離した円安が広がったのは、「米ドル/円以上にユーロ/円」などのほうがよりわかりやすかったともいえるでしょう。ユーロ/円は一時、2024年7月に記録した最高値に迫る175円台まで上昇しましたが、これはまったく日独の金利差(ユーロ優位・円劣位)で説明できないものでした(図表4参照)。

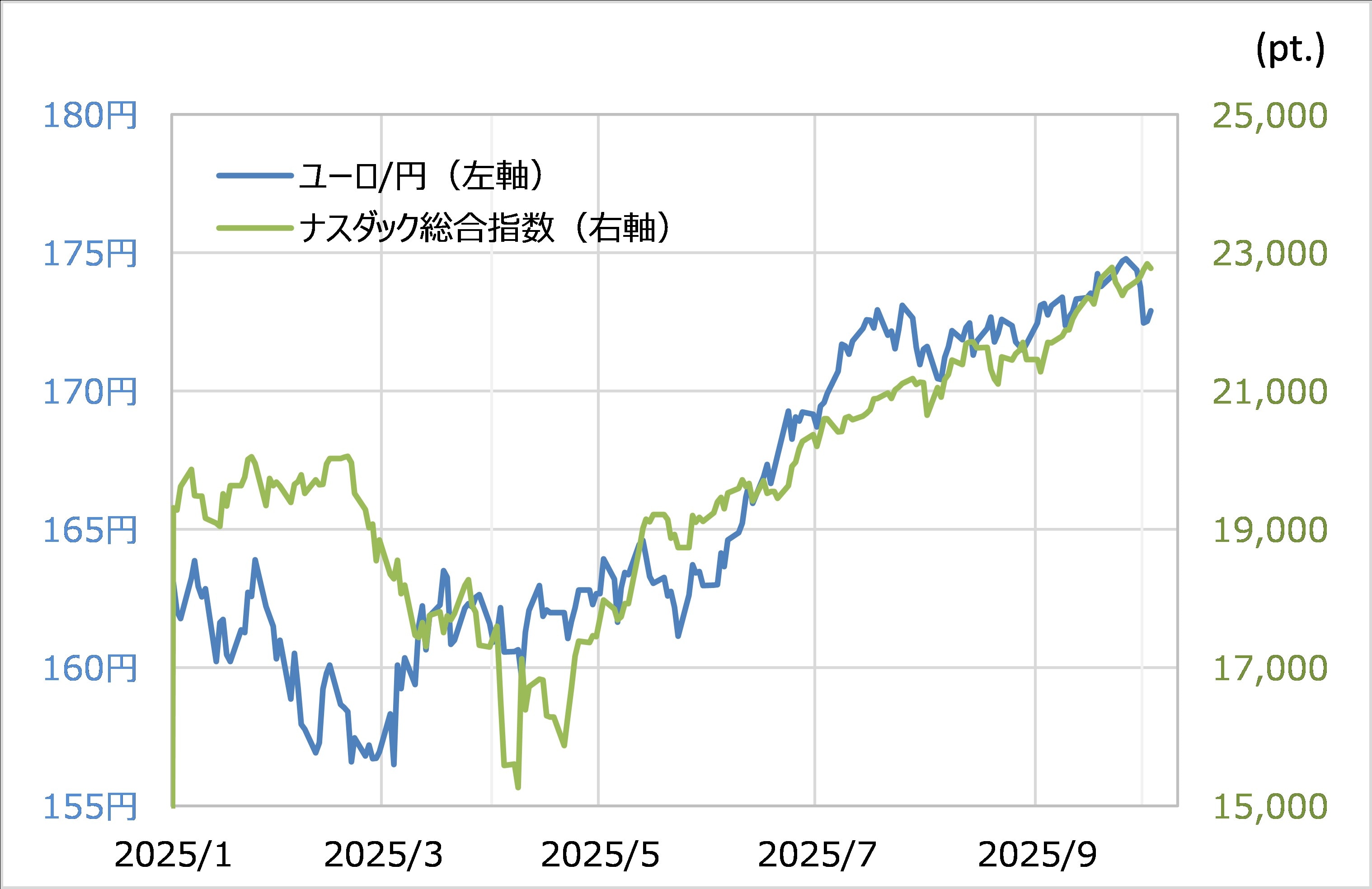

そんな金利差で説明できないユーロ/円の上昇は、ナスダック総合指数など最高値を更新する株価の動きに沿ったものに見えました(図表5参照)。

以上のように見ると、これまで円高への反応が鈍かった相場が、先週に入って急に円高に比較的過敏に反応したのは、金利差への追随というよりも、一時的ではありますが株安の影響が大きかったと考えられます。

それでは「株高=円安」、またはその逆の「株安=円高」といった株と円の関係をもたらしたのは何かといえば、それは円キャリー取引であったと考えられます。低金利で安く調達した円を売ってリスク資産に投資する取引を円キャリー取引と呼びます。日米などの株価が最高値を更新するリスクオン局面でそんな円売り運用が拡大したことが、「株高=円安」の背景にあったと考えると、その株高に変化の兆しが出たことで先週一時円高が広がったと考えることは可能でしょう。