米ドル安・円高要因への反応が鈍い「3つ」の理由

考えられる理由の1つは、ヘッジファンドなどの投機筋が空前規模で円買いポジションを抱えていたことです。その結果、日米金利差縮小をはじめとした米ドル売り・円買い要因に対して、市場の反応が限られた可能性があります。

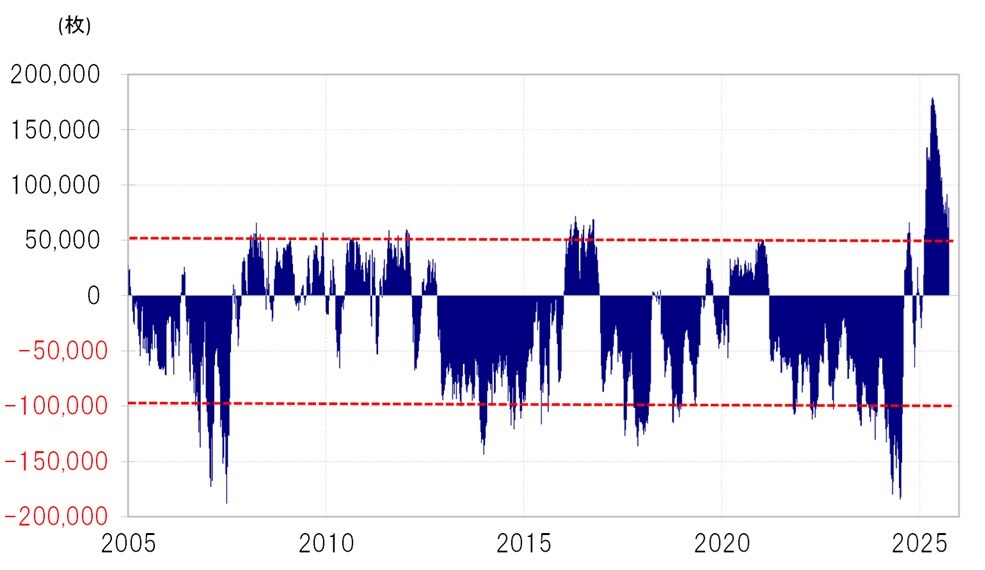

実際、CFTC(米商品先物取引委員会)の統計によると、投機筋による円買い越しは4月末時点で17万枚を超え、過去最高を大きく更新しました(図表3参照)。

むしろ、四半期末となる9月末にかけては、含み損を抱えた円買いポジションの整理にともなう米ドル買い・円売りが、金利差の変化以上に米ドル高・円安を後押しした可能性もあります。

[図表3]CFTC統計の投機筋の円ポジション(2005年~) 出所:LSEG社データよりマネックス証券が作成

もう1つ考えられるのが、日本の政治情勢の影響です。

石破総理の退陣表明を受け、日本は次期政権を模索していますが、現在衆参両院ともに少数与党となっていることから、次期政権では多くの野党が主張する消費税減税などの財政拡張策が焦点となる可能性が高いとみられます。

こうした政策への期待が財政赤字の拡大懸念につながり、円売り要因となっている可能性があります。

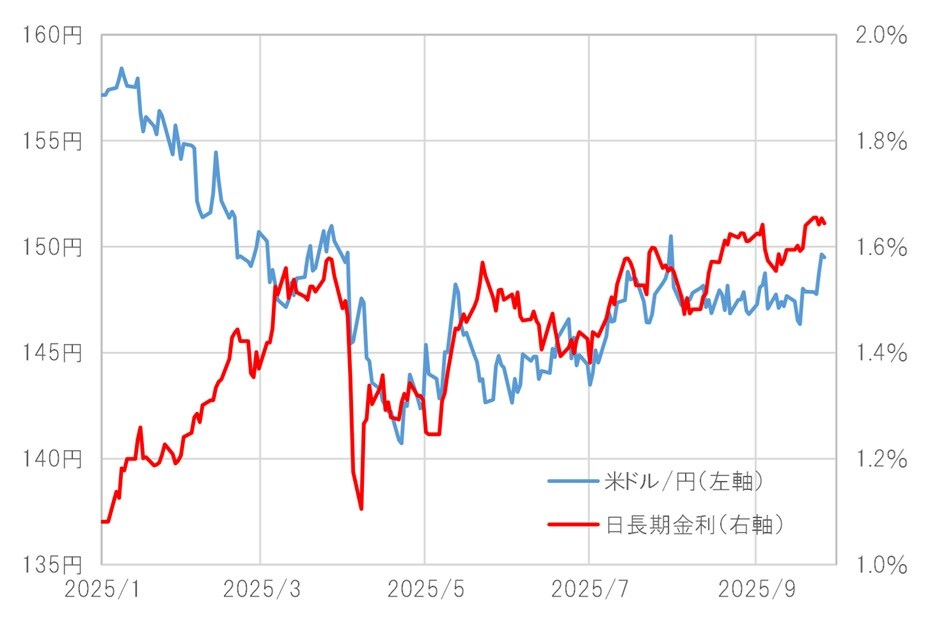

また、米ドル/円と日本の長期金利の関係にも変化が見られます。3月頃までは「日本の金利上昇=円高」といった順相関が基本でしたが、5月以降は「日本の金利上昇(=債券価格の下落)=円安」といった逆相関の傾向が目立つようになりました(図表4参照)。

[図表4]米ドル/円と日本の長期金利(2025年1月~) 出所:LSEG社データよりマネックス証券が作成

これは、金利上昇が円買い材料ではなく、債券価格の下落を通じて円売り要因として作用している可能性を感じさせるものです。