住宅ローンの「残債」はどう処理すればよいか?

自宅などの不動産の財産分与では、査定金額よりローン残を差し引いた金額を分与します。〈査定金額ローン残=赤字〉となった場合は、ほかの金融機関などでお金を借りてローン残を清算しないと売却はできません。

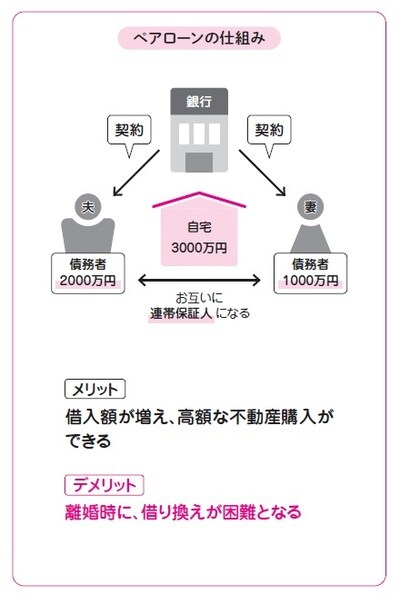

とくにペアローンといって、夫婦で共有名義にしてローンを借りている場合は、借り換えができずに、離婚しても共有名義で不動産をもたざるを得ません。

そこで離婚後賃貸にしている場合もありますが、住宅ローン返済中の家を賃貸に供することは契約違反であり、金融機関に無断で賃貸に供してそれがバレた場合、一括返済を求められる可能性がありますので、とても大きなリスクといえます。

熟年離婚の場合でも晩婚化や2回目の住宅ローンで、50歳前後でまだローンが20~30年残っている場合もあります。その場合は不動産業者やFPに相談する、離婚の時期や借金を背負ってまで離婚すべきかなど、検討する余地があるかと思います。

ペアローンを利用中に離婚となった場合、お互いの事情が複雑に影響します。ペアローンを利用する場合、離婚=住宅ローン問題とならないよう、慎重に検討したいものです。

Miwa Harmonic Office 代表

夫婦問題診断士協会代表理事

寺門 美和子

【注目のセミナー情報】

【国内不動産】6月26日(金)オンライン開催 ※明日開催

「沖縄オーシャンビュー別荘」が950万円から!

使わなくても無駄にならない『シェア別荘モデル』

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】