黒字か赤字かの判断材料になる「当期純利益」

4.税引前当期純利益

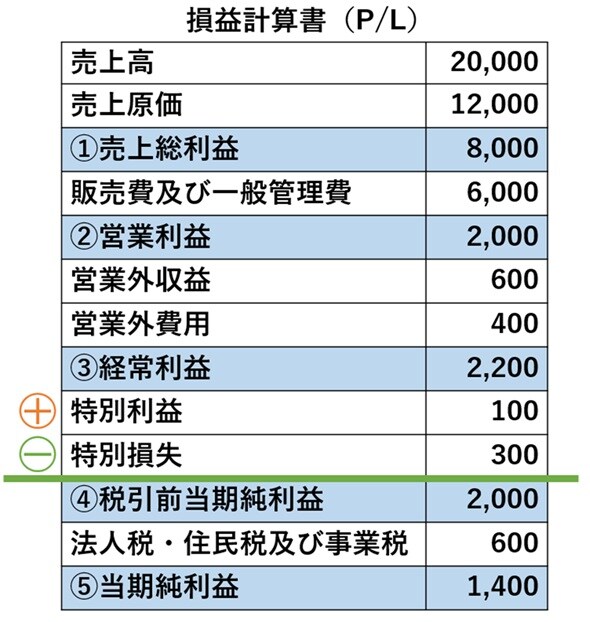

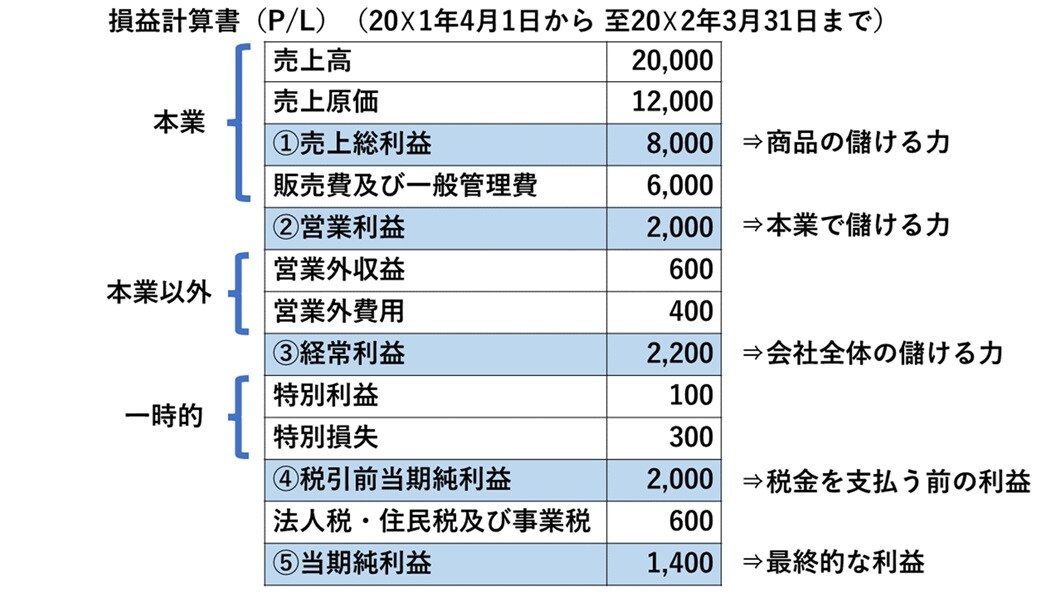

黒「税引前当期純利益は、経常利益に特別利益を足して、特別損失を引いて計算します。特別利益や特別損失は、毎年発生するような収益や費用ではなく、数年に1度程度しか生じない臨時の収益や費用のことをいいます。

たとえば土地や建物を売却した時の固定資産売却益は特別利益、逆に損が出た場合は特別損失になります」

――台風や地震などの自然災害の被害にあった場合も、特別損失になりますか。

黒「はい。災害、盗難などの被害は特別損失にあたります」

5.当期純利益

黒「当期純利益は、4つ目の税引前当期純利益から法人税や住民税、事業税などを差し引いたもので、最終的な利益になります。この数字がプラスになれば黒字、マイナスになれば赤字ということになります。

ここまでを簡単にまとめると、[図表7]のとおりです。

売上総利益には商品の儲ける力、営業利益には本業で儲ける力、経常利益には会社全体の儲ける力が反映されています。一時的な特別利益・特別損失を引いたものが税引前当期純利益で、法人税などを引いた最終的な利益が、当期純利益です」

――なるほど。5つの利益の意味がよくわかりました。

黒「会社の血液ともいえるキャッシュを増やしていくためにも、まずは経費を定期的に見直して、少しでも利益が増えるようにしていきましょう」

<<社長の資産防衛チャンネル【税理士&経営者】の全編動画はコチラ>>

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

税理士法人グランサーズの新進気鋭の税理士が解説

個人・法人の税金対策セミナー>>online

マイクロ法人、中古太陽光、海外移住etc.

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】