ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

夫が65歳以上、妻が65歳未満の夫婦…夫亡き後の年金額に要注意

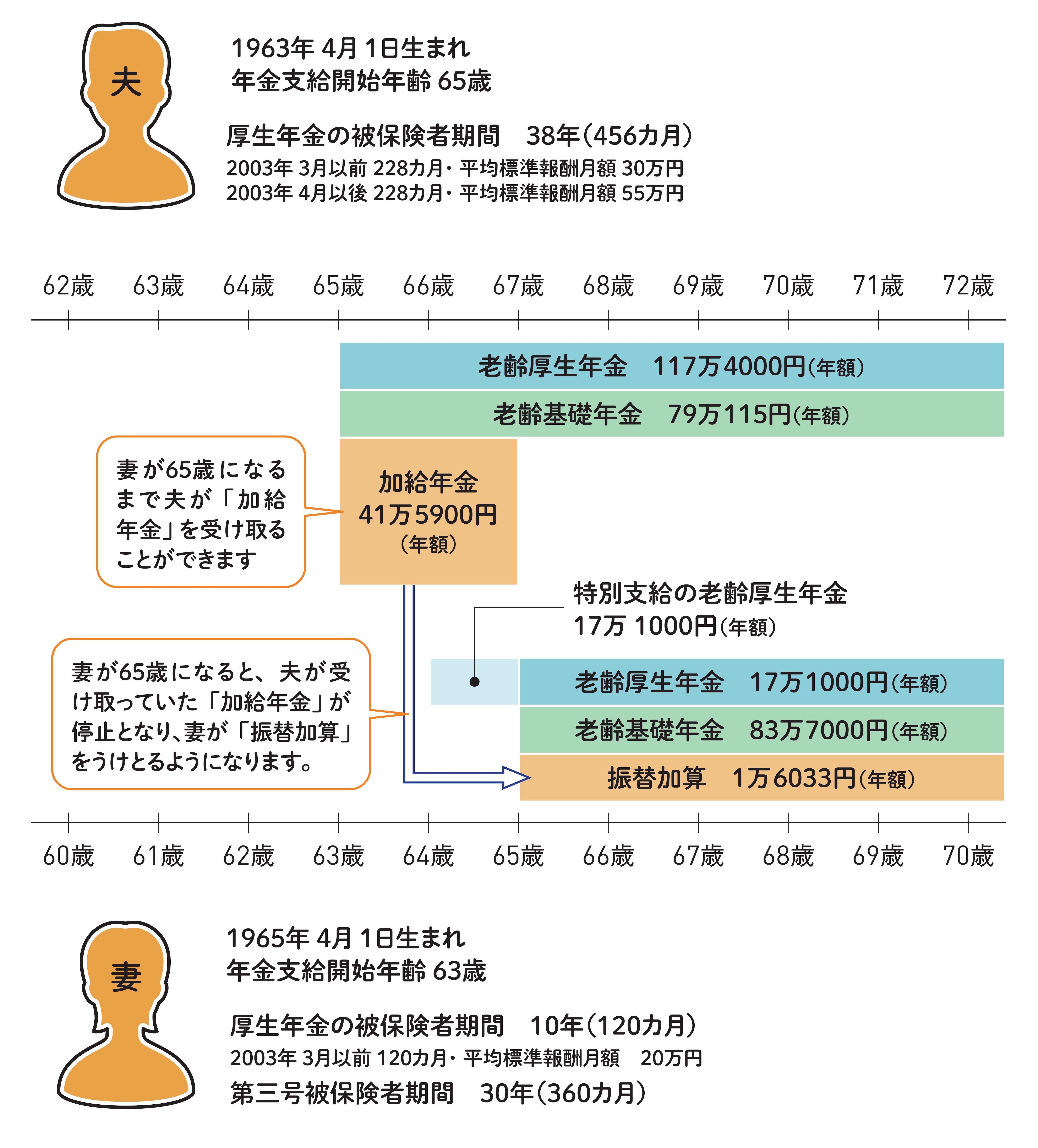

年の差夫婦にとって、「夫が65歳以上、妻が65歳未満」の期間には、年金制度上の思わぬ落とし穴があります。

この期間、夫が老齢厚生年金を受け取っている場合、年下の妻を扶養しているとみなされ、加給年金が上乗せされます。例えば、図表3のケースでは、夫婦の年金額は、老齢厚生年金と老齢基礎年金に加給年金(年41万5,900円)が上乗せされた結果、年255万1,015円となります。しかし、妻が65歳になる前に夫が亡くなってしまった場合、夫の老齢厚生年金と老齢基礎年金、加給年金は支給停止となります。

遺された妻には、夫の老齢厚生年金の4分の3である遺族厚生年金(年88万500円)が支給され、そこに中高齢寡婦加算(年62万3,800円)が上乗せされますが、これらを合計しても年150万4,300円と、年間100万円以上の減額となってしまいます。

妻が65歳を迎えると、中高齢寡婦加算は終了し、自身の老齢基礎年金(年83万1,700円)の支給が始まります。さらに、条件を満たしていれば、そこに振替加算(年1万6,033円)が加わり、年170万円の受給となります。とはいえ、夫が生きているケースと比較すると、年金額は大幅にダウンすることに変わりはありません。

このように、「夫が65歳以上、妻が65歳未満」の期間に夫が亡くなった場合には、遺された妻の年金額に注意が必要です。いざという時に慌てないためにも、妻も65歳までは少なくとも、パート労働などを続けることをおすすめします。

加給年金の受け取り例

■夫65歳以上、妻65歳未満で夫が亡くなると年金が大幅ダウン

■万一の場合に慌てないで済むように妻も65歳まで働き続けよう