ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

65歳以降も会社員だと年金が削られる?

65歳以降も正社員で働く場合、「在職老齢年金」に注意

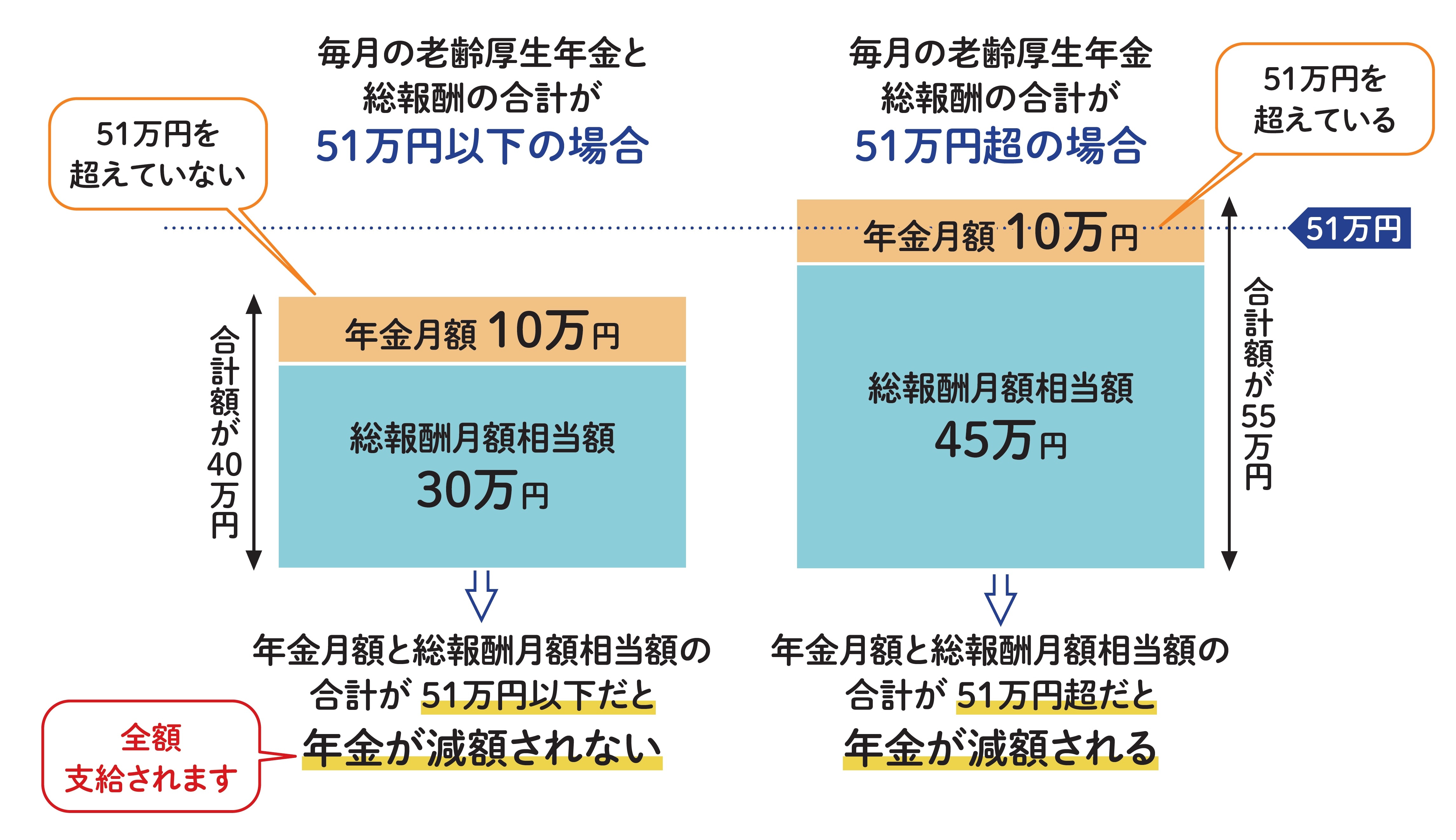

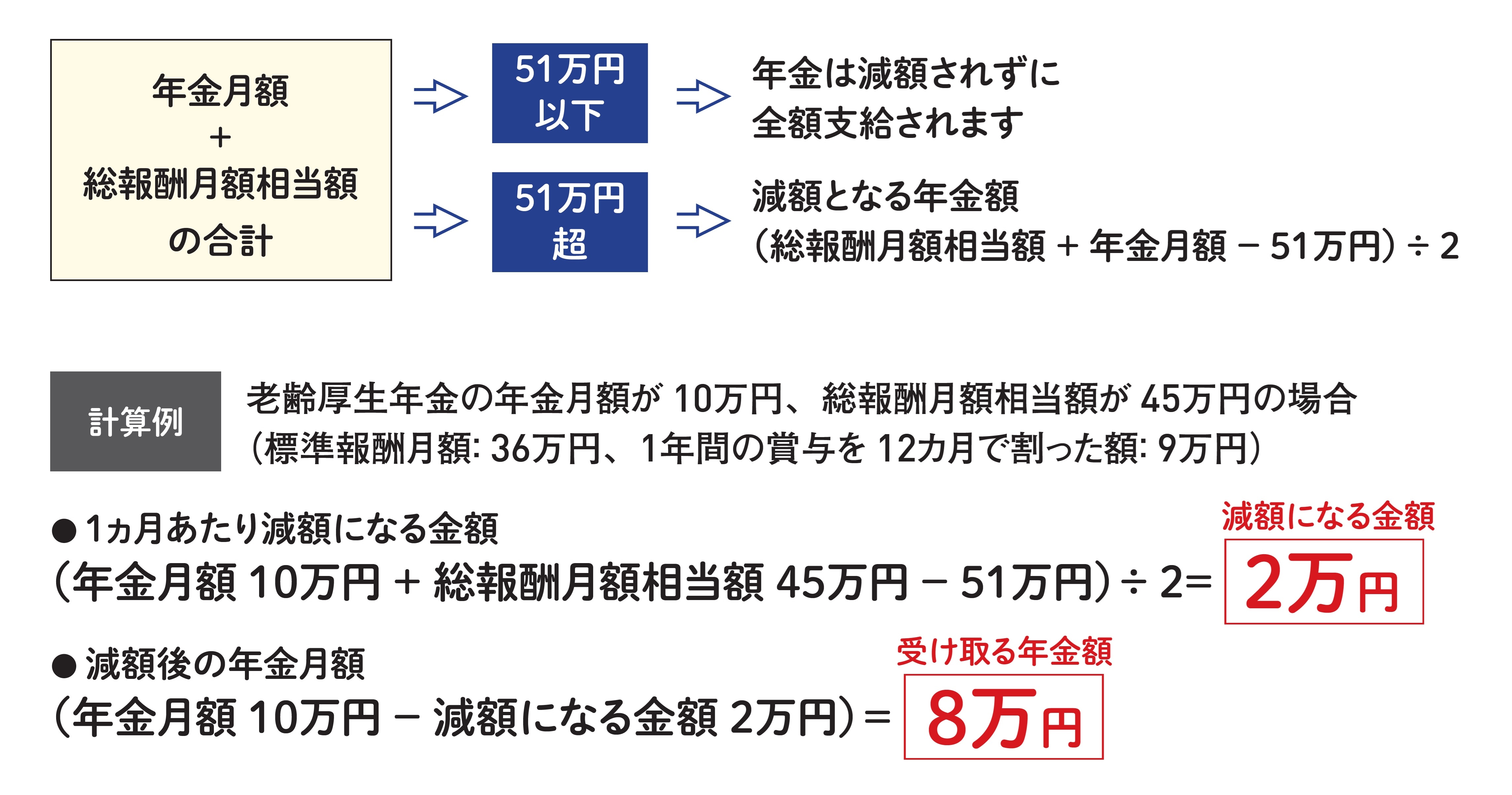

65歳以降も正社員として働き続ける場合は、給与額に注意を払う必要があります。なぜなら、60歳以降も厚生年金に加入して働き続ける場合、給与(総報酬月額相当額)と老齢厚生年金を足した月額が51万円を超えると、年金が減額または支給停止されてしまうからです。この仕組みを「在職老齢年金」制度といいます。

在職老齢年金では、毎月の賃金と老齢厚生年金を合わせた月額が51万円を超える場合、その超過分の2分の1が年金から減額されます。さらに、減額された金額が年金の月額を上回る場合には、年金が全額支給停止となります。

例えば、65歳からの老齢厚生年金の基本月額が16万円、総報酬月額相当額*が48万円だった場合、厚生年金の支給額から(16万円+48万円−51万円)÷2=6万5,000円が減額されることとなり、実際の支給額は9万5,000円となります。このように、在職老齢年金の仕組みでは、額面が増えたにもかかわらず年金と賃金の手取額が減少する現象が起こり得るのです。

* 毎月の給与や手当などを合計した金額で、厚生年金の保険料を計算する基礎となる金額

ただし、在職中にも厚生年金に加入し続けることで、将来の仕組みでは、額面は増えていきます(在職定時改定)。たとえ、一時的に年金の支給額が減ったとしても、長く働けば働くほど、退職後にはより多くの年金を受け取れるようになるため、「年金が削られるから働かない」のではなく、「年金を増やすために働く」という前向きな選択も、老後の経済的安定において重要な視点といえるでしょう。

■在職老齢年金によって、収入が多いと年金が減額・停止される

■働き続けることによって、長期的には受給額が増える