ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「ねんきん定期便」の額=実際の受給額ではない

老後の資金計画を立てる際、事前に年金受給額を「ねんきん定期便」などで確認しておくことは大切。ただ、老齢年金(老齢基礎年金・老齢厚生年金)を受給する際も税金や社会保険料を支払う必要があるため差し引かれる金額を考慮した受給額を把握しておくことも重要と言えます。

この税金や社会保険料は、収入が高いほど負担額が増える傾向にあります。実際に年金受給額が少ない場合と多い場合で比べてみましょう。ここでは、年金受給額から税金や社会保険料が差し引かれたあと実際に受け取る手取り額を、年金受給額のうちの割合で「手取り率」と定義します。

年金受給額が高いほど、「手取り率」は低くなる

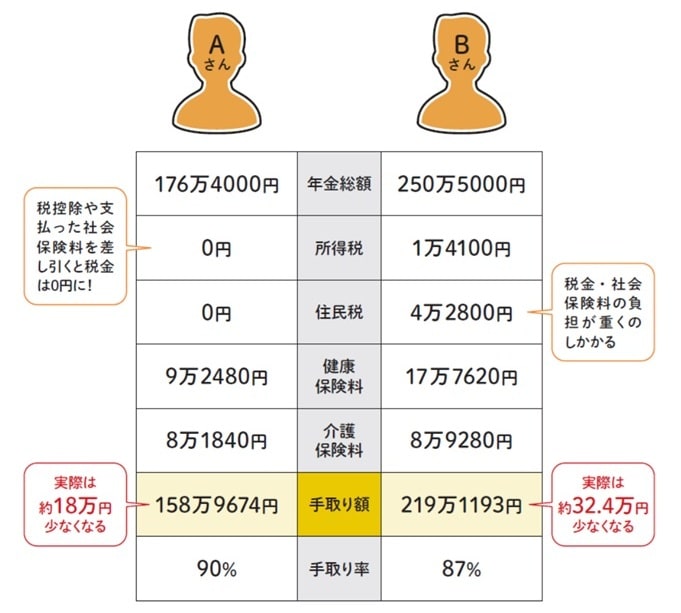

年金受給者が65歳で、配偶者も65歳の世帯の場合、年金受給額176万4,000円のAさんの手取り額は158万9,674円、手取り率は約90%、受給額250万5,000円のBさんの手取り額は218万1,193円、手取り率は約87%です。手取り率はBさんの方が3%も低くなっています。

この結果は、前述したとおり年金受給額が高いと税金などの負担額が増えるから。所得税の場合、年金受給額から公的年金等控除110万円、基礎控除48万円*、配偶者控除38万円*と支払った社会保険料を差し引くことができ、残った分に対して税金がかかる仕組みです。

そのため、Aさんは、控除などを差し引くと課税所得が0円となり税金がかかりません。また、社会保険料の負担額も大きく差が出ています。健康保険料はBさんの負担がAさんと比べ2倍近くも多い結果となっています。

* 住民税は基礎控除43万円、配偶者控除33万円

★例えば…本人65歳・配偶者65歳(扶養家族・配偶者の年金収入は88万円)の場合

※ 社会保険料は東京都目黒区の例で算出(簡易試算のため実際とは異なる)。所得税は復興特別所得税を含む

〈まとめ〉

■税控除等で支払う税金が0円になることもある

■年金額が高いと社会保険料、税金の負担が増え受取額が減る傾向にある