ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

繰り下げ受給すると「加給年金」を受け取れなくなる?

繰り下げする場合は扶養する妻の年金状況も関係する

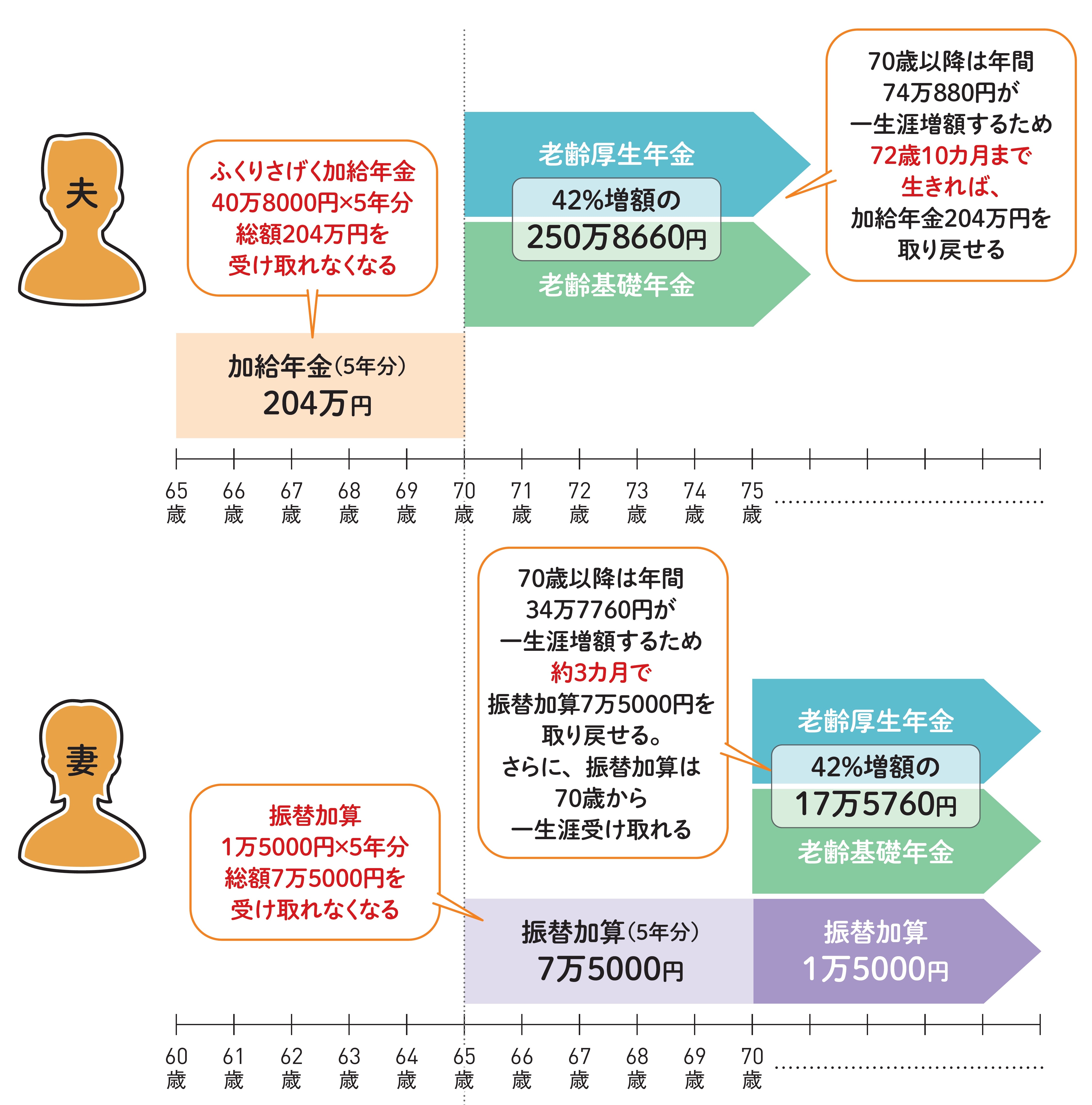

厚生年金の被保険者期間が20年以上ある人が65歳到達時点で扶養している65歳未満の配偶者がいる場合、配偶者が65歳になるまで「加給年金」が本人の厚生年金に上乗せされます。この加給年金は、配偶者が65歳になると支給停止になりますが、配偶者が1966年4月1日以前生まれの場合は、65歳から一生涯「振替加算」が配偶者の基礎年金に上乗せされます。

この2つの年金は、厚生年金を受給していないと受け取れないので、年金の繰り下げ待機期間中だと受け取れないケースがあります。

例えば、夫65歳・妻60歳の夫婦が2人とも70歳まで年金を繰り下げした場合、夫の年金受給開始時点では、妻は65歳になります。そのため加給年金は支給停止となり、従来受け取れたはずの加給年金を一切受け取れません。また、妻が65歳から受け取れる振替加算も妻が年金を受給開始するまでの5年間は受け取れなくなります。この例で受け取り損ねた分を繰り下げで増額した分で補てんしようとすると、加給年金では約2年10ヵ月、振替加算では約3ヵ月かかります。

このように無計画に繰り下げてしまうと結果的に損をしてしまうケースもあります。振替加算は一生涯受け取れますが、加給年金は受け取れる期間が限定的なので、受け取れるよう調整するのも得策です。加給年金を受け取って繰り下げ受給もしたい場合は、老齢基礎年金のみを繰り下げること。両方繰り下げした場合より年金増額は減ってしまいますが、加給年金を全額受け取れます。

繰り下げ待機期間中の「加給年金」と「振替加算」の受給

★例えば…本来受給額が夫176万4,000円、妻82万1,696円の世帯の場合

妻:1965年4月生まれ(60歳)繰り下げ後受給額:117万5,760円(42%増額)

■繰り下げすると加給年金を受け取れなくなる場合がある

■老齢基礎年金のみ繰り下げすれば加給年金も受け取れる