ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

年金の受給額が増えるとその分手取り率もさがっていく

最大10年繰り下げると手取り率は4%減少する

年金受給額が増えると、税金や社会保険料の負担額が増え、年金から天引きされる金額も多くなる分手取り率は下がる傾向にあります。これは、年金の繰り下げ受給をした場合でも同じ。つまり、繰り下げで年金額が増額する一方で支払わなければならないお金も増えるということです。

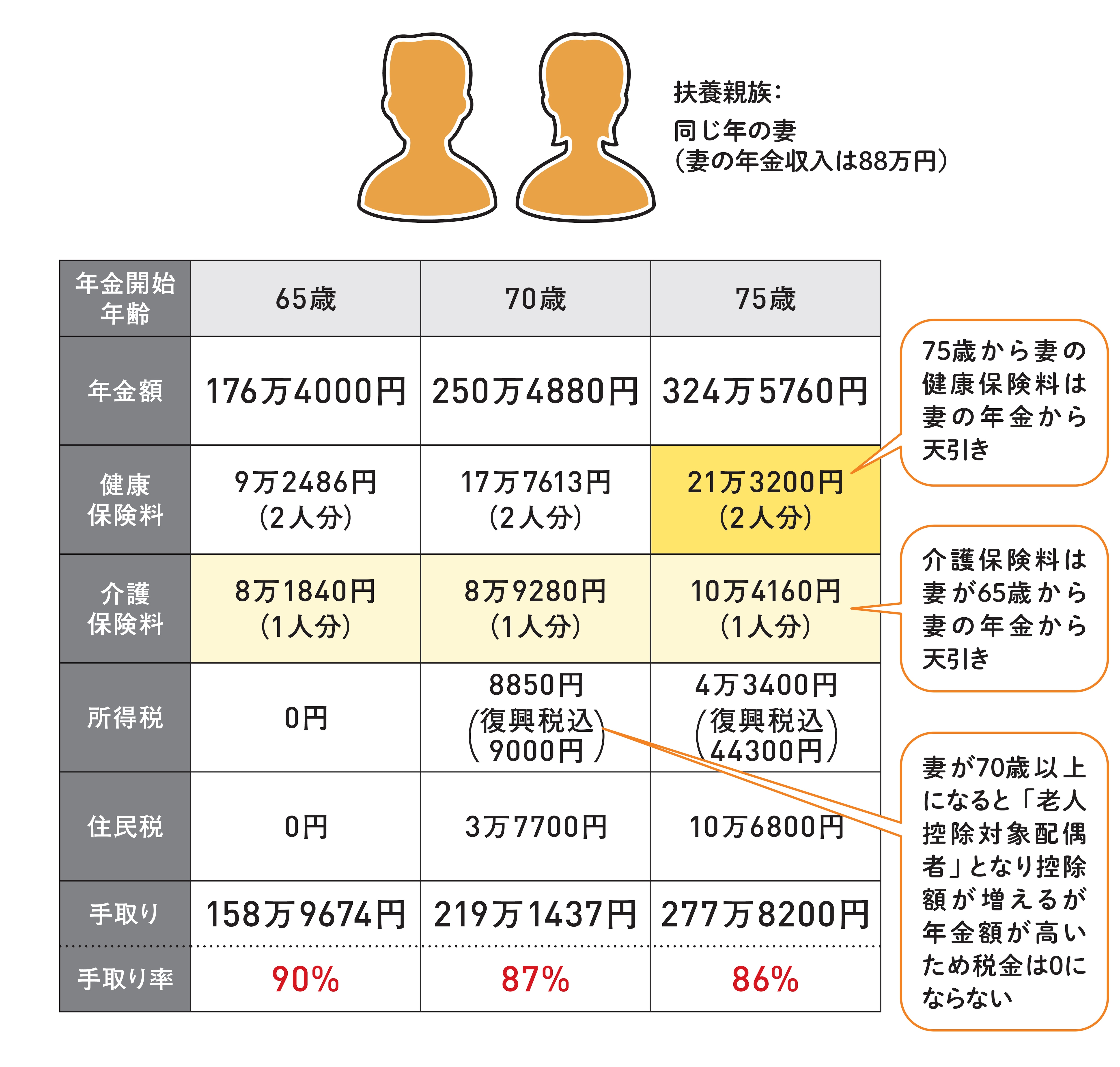

ここでは、繰り下げ受給で具体的にどのくらいの税金や社会保険料の負担が増えて、手取り率が下がっていくのかを見ていきましょう(図表1参照)。

本来年金額176万4,000円の場合、所得税も住民税の負担はありません。これを70歳、75歳と繰り下げていくと、増額率42%、84%で受給額が増えていっても、健康保険料が70歳では約2倍近く、75歳では約2.5倍近くと負担が大きくなります。その結果、保険料負担増により実際に家計に直結する手取りの増額率は42%から38%、84%から75%に減ってしまいます。

介護保険料については、妻が65歳になった時点で、妻の年金から差し引かれる形になるので、繰り下げ受給しても70歳以降に負担額が大きく増えることはありません。税金については、扶養する妻が70歳になると「老人控除対象配偶者」となり所得税の場合は控除額が38万円から48万円と10万円に増えますが、結果的に支払う税額は高くなるため、繰り下げ受給する年齢が高くなるほど手取り率は下がってしまいます。

[図表1]年金を繰り下げした場合の手取り率の変化 出典:『60分でわかる!新・年金超入門』(技術評論社)より抜粋

〈まとめ〉

■70歳まで繰り下げると手取り率は65歳に比べ3%減額に

■介護保険は65歳、健康保険は75歳以降自己負担に