ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

受給額が1万円多いだけで手取り約7万円減

年金受給額の違いで税金や社会保険料の負担が変わる

会社を退職し年金生活に入ると、税金や社会保険料は、年金収入を基に計算されるようになり、年金収入額によって税金を支払わずに済んだり、社会保険料の負担が軽くなったりします。その金額の境界線を「211万円の壁」と呼び、年金のみで暮らす世帯が「住民税非課税世帯」にあたるかどうかのボーダーとなります(金額は前年の年金収入)。

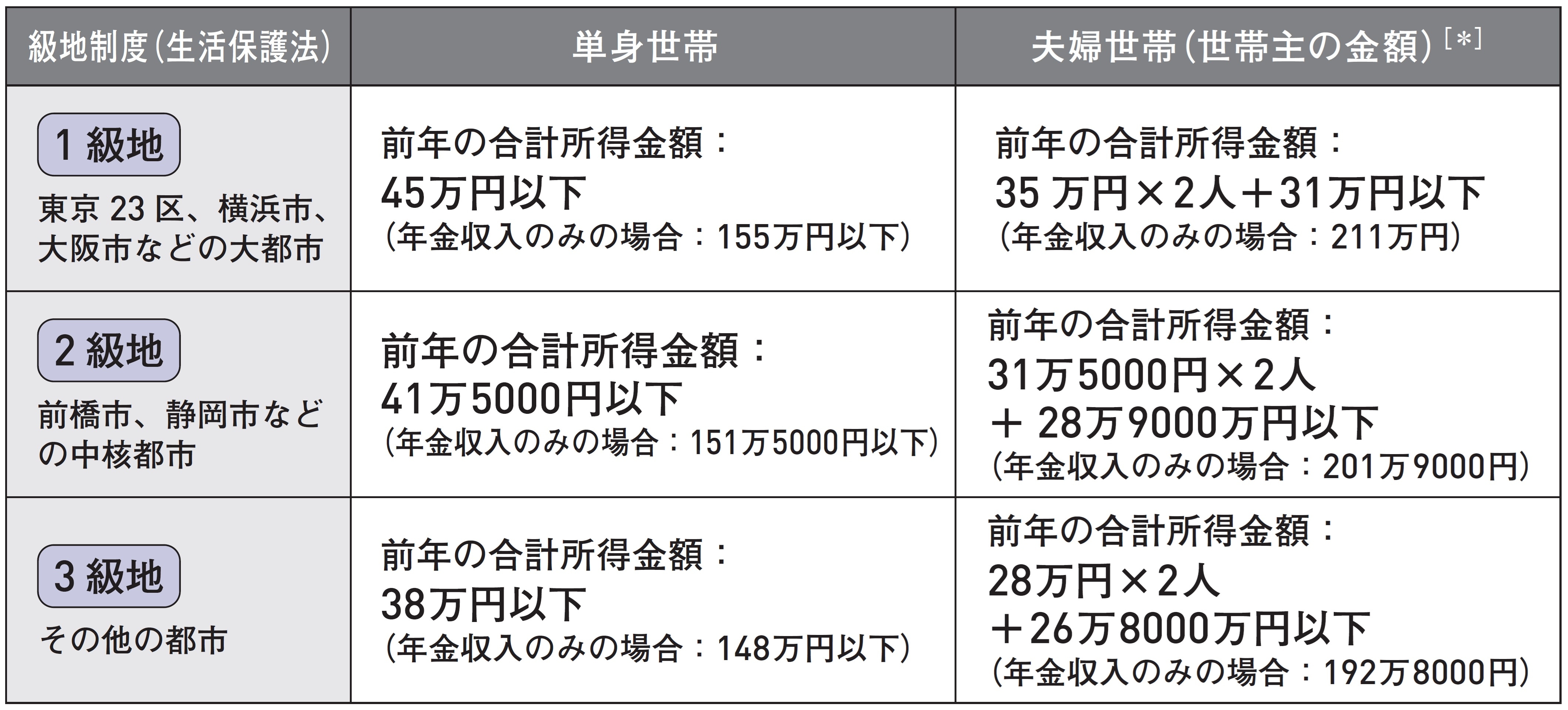

ただし、この金額は、住んでいる地域、世帯の種類(夫婦・単身)によって異なります。住んでいる地域は生活保護法で定められた1・2・3級地と3つに分類されています(図表1参照)。

■住民税非課税世帯になる「年金の年収」は住んでいる地域で異なる

※ 扶養されている配偶者については「単身世帯」の金額が非課税限度額の対象になる

例えば、「1級地」の地域に住む夫婦世帯の場合、世帯主の前年合計所得金額は101万円(=35万円×2人+31万円)以下が対象。合計所得金額とは、収入から経費を差し引いた金額のことで、年金収入のみの場合、「公的年金等控除額」*を差し引いた金額のこと。

つまり年金収入211万円-110万円(公的年金等控除額)=101万円になるので、年金収入が211万円なら住民税非課税世帯となります。この非課税になる合計所得金額は、上記のとおり市区町村によって異なります。税金の他、社会保険料の負担の軽減される金額も市区町村によって異なります。

* 公的年金等控除額は年金を受け取る人の年齢・年金収入によって異なります

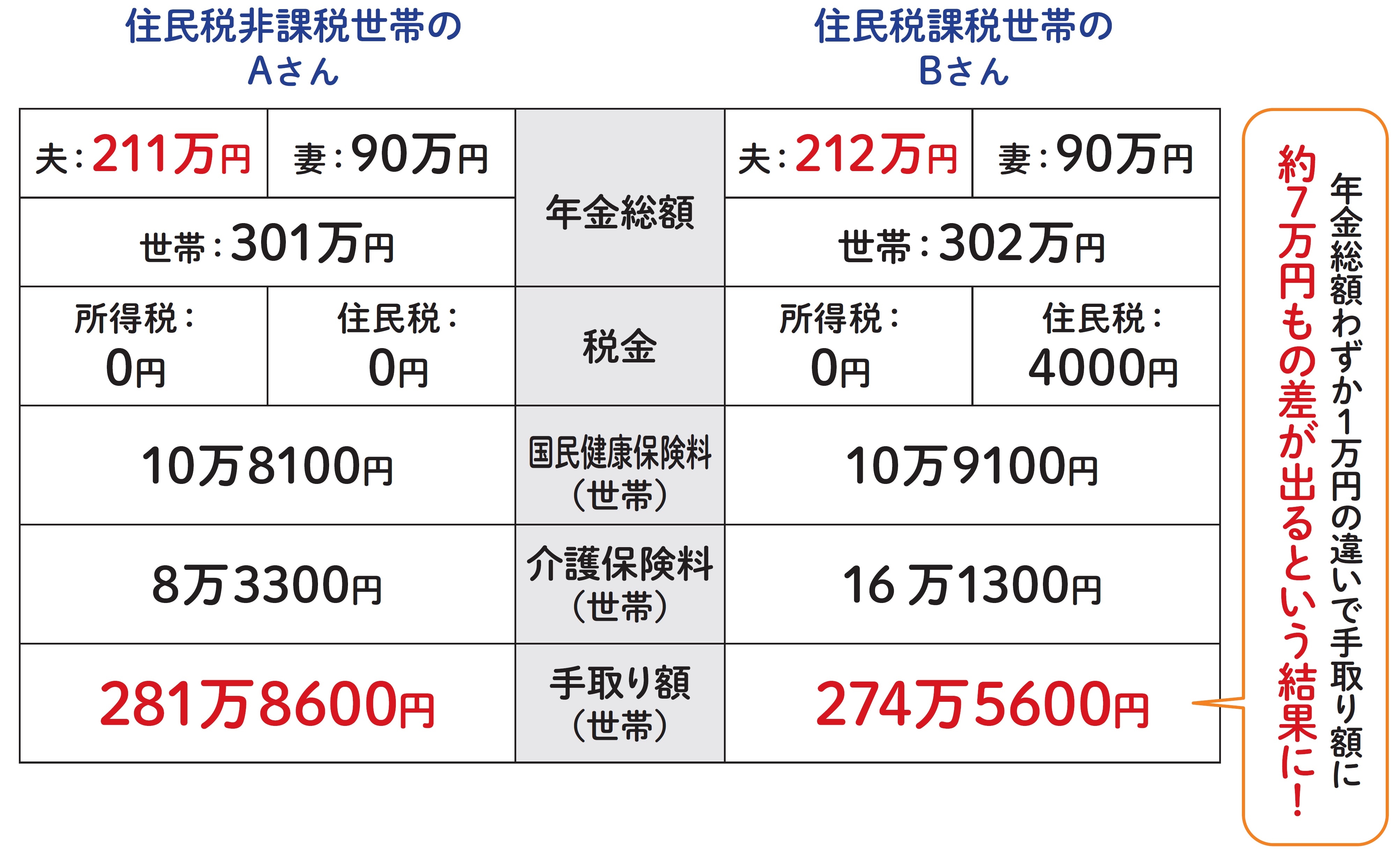

■住民税非課税世帯と課税世帯の手取り額の比較

例えば、図表2は埼玉県さいたま市に住む世帯を比較した例ですが、BさんはAさんより1万円年金収入が多いだけで、課税世帯となり介護保険料の負担も大きく増えています。また、高額な医療費負担を軽減する「高額療養費制度」の自己負担額も非課税世帯のAさんは2万4,600円で済むところBさんは5万7,600円と負担額が増額します。

※ 同一生計で合計所得58万円以下の配偶者

※ 住民税課税世帯では均等割り4,000円の他国税の森林環境税1,000円が課税される

※ 夫婦とも65歳から74歳 ※ 埼玉県さいたま市の2025年のケース

■非課税世帯の場合税金や社会保険料の負担が軽減される

■年金生活者が211万円の壁を超えると社会保険料の負担が増える