ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

繰り下げ待機中に病気になったら?受給方法は2通りから選択

受け取っていなかった分を一括受け取りも可能

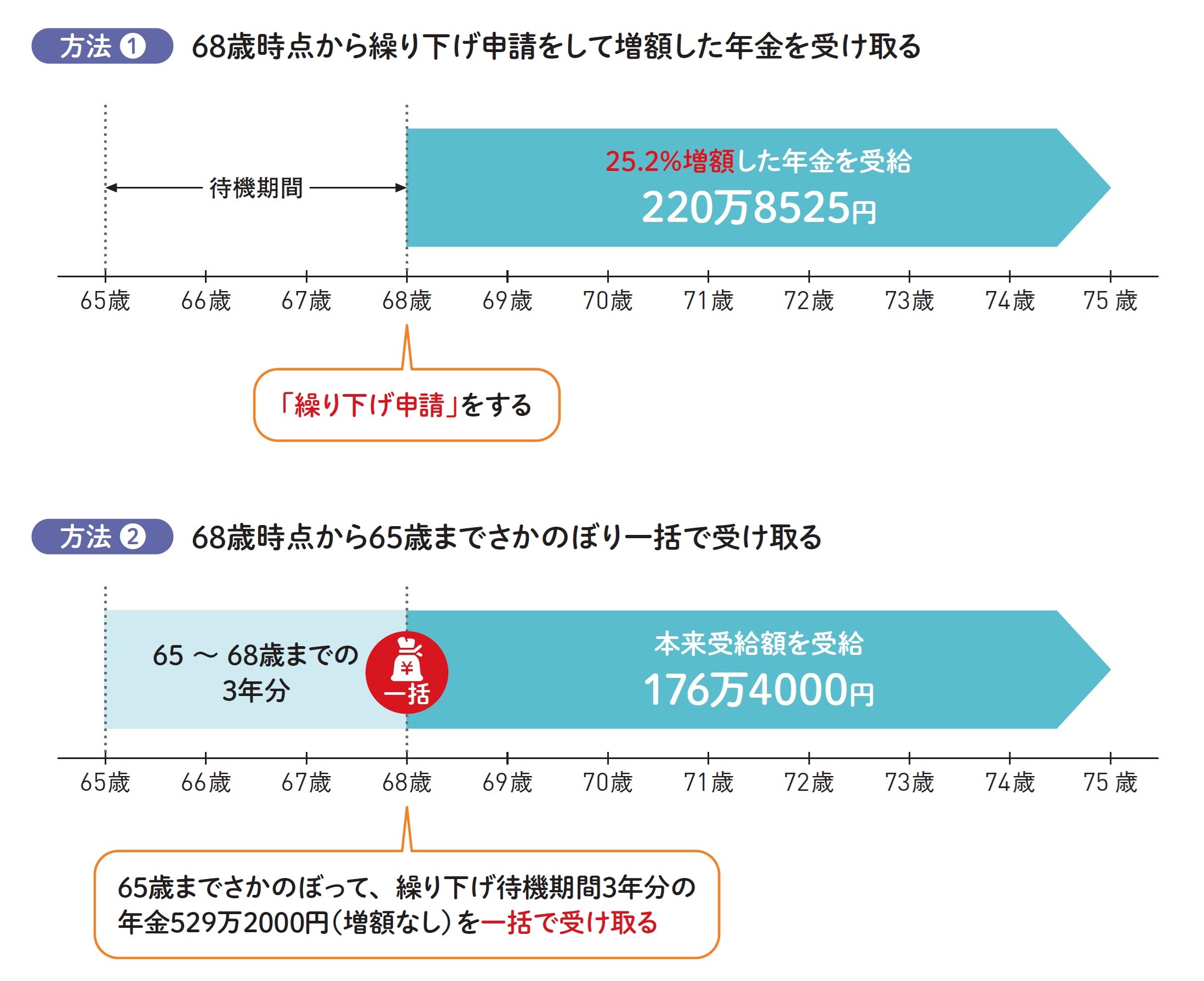

年金の受給は、65歳を過ぎれば申請することでいつでも開始することができ、繰り下げ受給も事前に申請する必要がありません。つまり、繰り下げ受給するつもりで年金の請求をしていなかった人が、事情が変わってすぐに年金請求することも可能です。繰り下げ待機期間中での年金の受け取り方法は、2つの方法から選択することになります。

1つ目は、繰り下げ待機中、受け取りたいと思った時点で「受給申請」をして、そこから年金受給をする方法です。

繰り下げ申請は、1ヵ月単位でできるので、例えば70歳まで繰り下げしようと思っていても、68歳時点で申請を出せば、その時点の増額率で増えた年金を一生涯受け取ることができます。本来受給額が176万4,000円なら、25.2%増えた220万8,528円の年金を一生涯受け取ることができます。

2つ目は、申請する時点から65歳までさかのぼりその分を一括で受け取る方法。この場合は本来受給額×年数の年金額となり増額はありません。

また、一括で受け取る場合は、「年金の時効」があるので要注意。これは、受給資格が発生してから5年経過するとそれ以前は時効で消滅するというもの。ただし、「特例的な繰り下げみなし増額制度」により70歳以降に、さかのぼって一括受け取りを希望した場合は、請求の5年前の時点で繰り下げ受給の申請があったとみなされ、0.7%×月数の割増率で増額した年金を一括受け取りできるので、増額した分で5年以前の消滅してしまう分を補てんすることができます。

繰り下げ待機中に繰り下げをやめたくなったら…

★例えば…本来受給額176万4,000円の場合

■繰り下げ待機中でも好きなタイミングで年金は受け取れる

■年金の受け取り方法は繰り下げと一括受給から選べる

■年金の時効で5年経過すると年金は消滅する

酒井 富士子

株式会社回遊舎 代表取締役

経済ジャーナリスト

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】