ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

高収入の65歳は繰り下げのメリットが減少することも

在職老齢年金で削られる分は増額の対象外に

老齢厚生年金を受給しながら、厚生年金に加入して働くと在職老齢年金制度によって、年金が減額されることがあります。そこで、在職中は老齢厚生年金を繰り下げすることで、この減額を避けることが可能です。

しかし、この方法には、意外な落とし穴が隠れています。それは、繰り下げして年金を受け取らなかったとしても、繰り下げ受給開始後に受け取る年金額が減ってしまうことがあること。その理由は繰り下げすると、増額率により年金受給額が決まりますが、繰り下げ待機期間中に働いたとしても、在職老齢年金制度による調整は行われたとみなされてしまうというルールがあるからです。そして、この調整により、減額されたとみなされる年金分については増額の対象外となります。

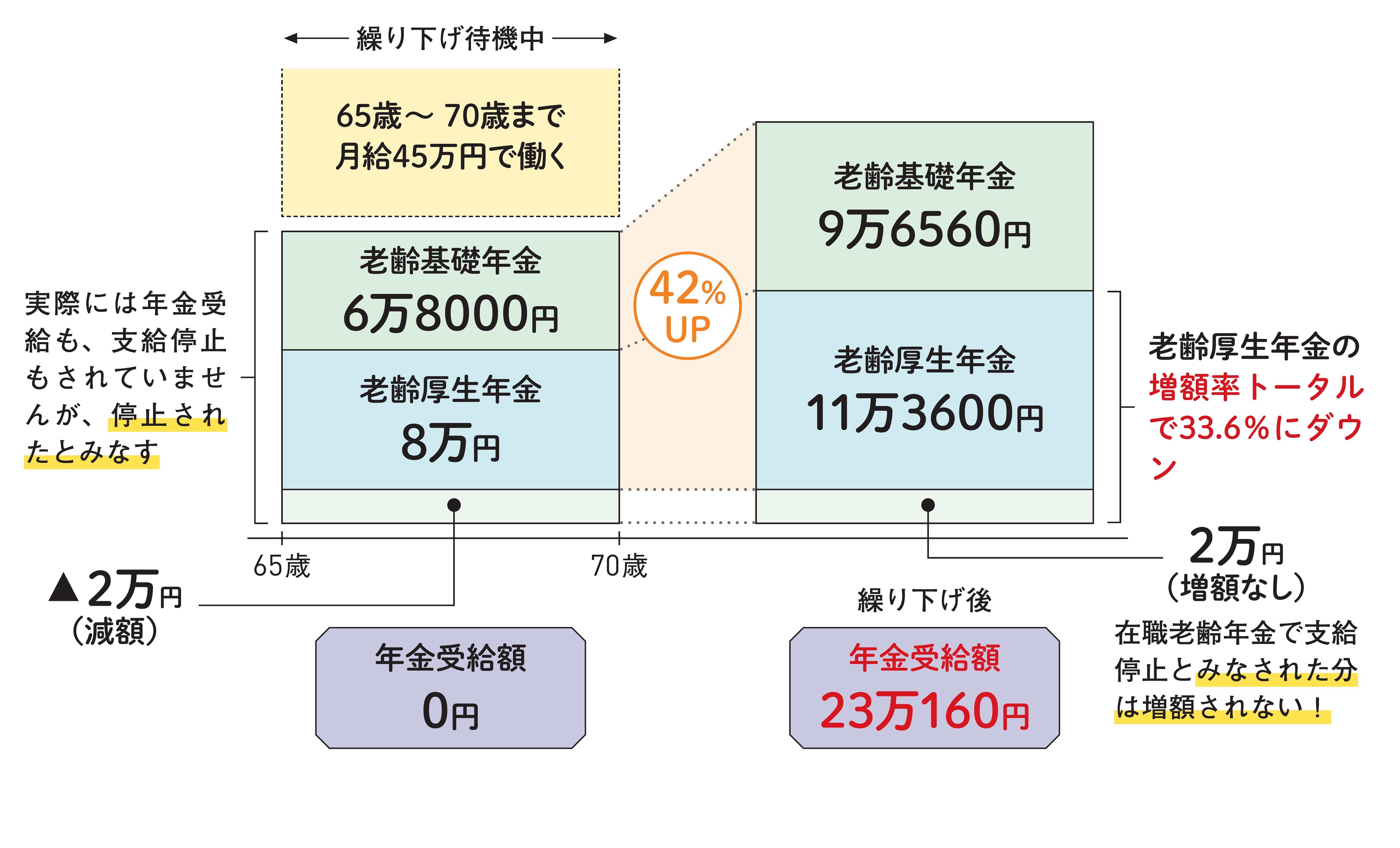

例えば、65歳から70歳まで、月給45万円で働いた人が、70歳まで繰り下げした場合、老齢厚生年金の本来受給額と月給の合計が55万円。在職老齢年金支給停止調整額51万円を超えるので年金が減額されます。

具体的な金額は、{(老齢厚生年金10万円+月給45万円)-51万円}÷2=2万円。この2万円が、繰り下げ待機期間中だとしても在職老齢年金制度で減額されたとみなされるため、繰り下げで増額するはずの年金額の対象外に。この例では、42%増額される年金額は、本来受給額10万円から2万円が差し引かれ8万円のみになります。その結果、受給額14万2,000円が13万3,600円に減額され、増額率も42%から33.6%まで下がります。

年金を70歳まで繰り下げ、65歳~70歳まで働いた場合

★例えば…繰り下げ待期中に65歳から70歳まで月給45万円で働いた場合

■繰り下げ待機中は在職老齢年金制度により支給停止とみなされる

■65歳からの給与が高いと繰り下げ受給の増額率も下がることに