ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

繰り下げ受給の損得をどう確認する?

繰り下げして受給額が増えても得とは限らない

年金の繰り下げ受給は、増額するメリットがある一方で、社会保険料や税金の負担が増えるデメリットもあることをお伝えしましたが、ここでもう1つ注意しておくべきポイントをお伝えします。それは、繰り下げ待機期中や繰り下げ受給開始後すぐに亡くなった場合、増額の恩恵を十分に受けられない可能性があるということです。

例えば、70歳まで繰り下げした人が、80歳で亡くなったとしたら、65歳から受給開始した場合と比べると5年受給期間が短くなることになります。この「短くなった5年間の年金総額」が、「繰り下げ受給で増額した年金受給額」より多かった場合、トータルでは損をしたことになります。

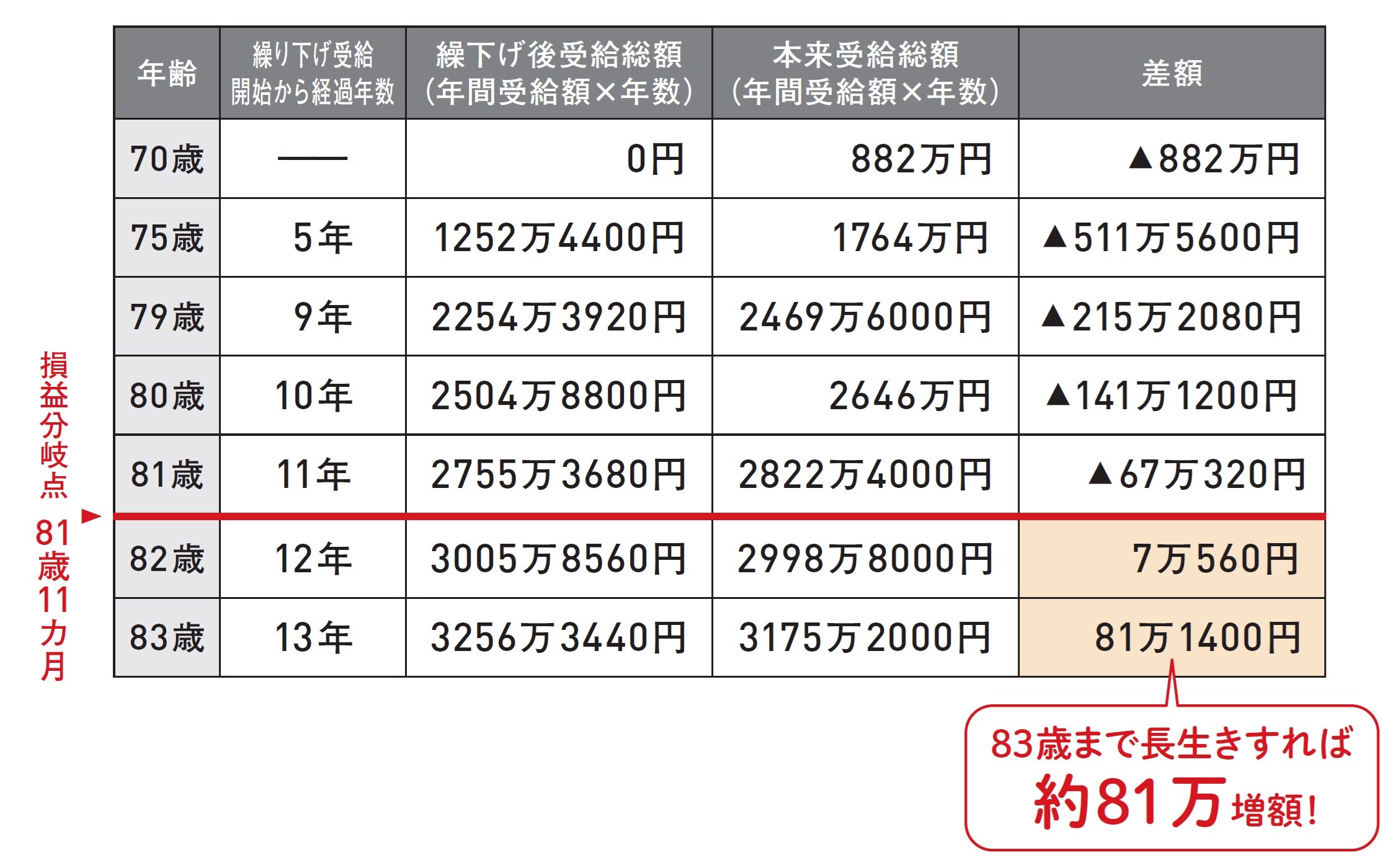

図表4は、70歳まで繰り下げした場合の年金受給額と65歳から受給開始した本来受給額のそれぞれの総額を比較したものです。繰り下げ受給の総額が本来受給の総額を上回るのはおおよそ82歳以降という結果に。つまり、70歳まで繰り下げした場合、82歳まで生きれば、結果的に得をしたということになります。この損益分岐点となる年齢は、厳密に言うと81歳11ヵ月で、70歳の繰り下げ受給開始から、11年11ヵ月経過後になります。

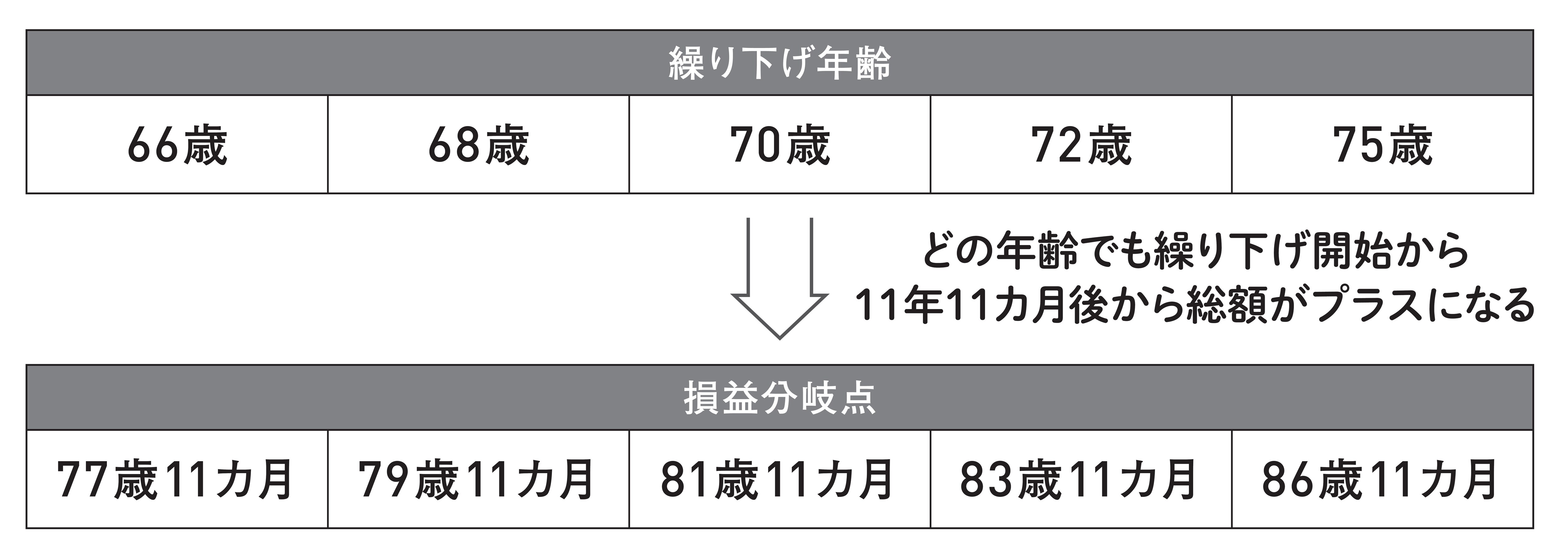

この11年11ヵ月という期間は何歳に繰り下げ受給を開始しても同じで、受給開始してから11年11ヵ月生きられるかが繰り下げした場合の損得を決めるポイントとも言えます。ですが、寿命を予測することは誰にもできません。繰り下げ受給は66歳以降1ヵ月単位で行えるので、働き方や家族構成、家計の状況に合わせて決めるようにしましょう。

繰り下げ受給の損得を確認しよう

★例えば…本来受給額176万4,000円を繰り下げ(繰り下げによる増額後の年金額250万4,880円・増額率42%)

■繰り下げ受給の損得は受取総額で確認すること

■繰り下げ受給の損益分岐点は受給開始から11年11ヵ月後

酒井 富士子

株式会社回遊舎 代表取締役

経済ジャーナリスト

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】