ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

在職老齢年金の対象になっても高収入で働くべきか

会社員ならではのメリットを前向きに享受しよう

65歳を超えて働いている人の中には、会社役員や病院勤務の医師など、高収入の会社員もいるでしょう。年収1,000万円、2,000万円といった人は、たとえ、老齢厚生年金の受給手続きをしたところで、全額支給停止になってしまいます。

そもそも今までも高い保険料を払ってきたのに、いざ、年金受給となっても受給ゼロでは厚生年金に加入し続けるモチベーションが下がるというものですね。

しかし会社員でいるメリットもあります。今は年金受給がゼロでも、厚生年金保険料を70歳まで払い続ければ、60歳から70歳まで年収1,000万円だった場合、年金額は約45万円超増える可能性があります。70歳で引退した時に、年金額が老齢厚生年金だけで300万円近く、老齢基礎年金も加えて380万円程度になれば、豊かな老後生活が送れることになります(将来、医療費や介護費の負担割合が高くなりますので、老後資産の蓄えも必須です)。

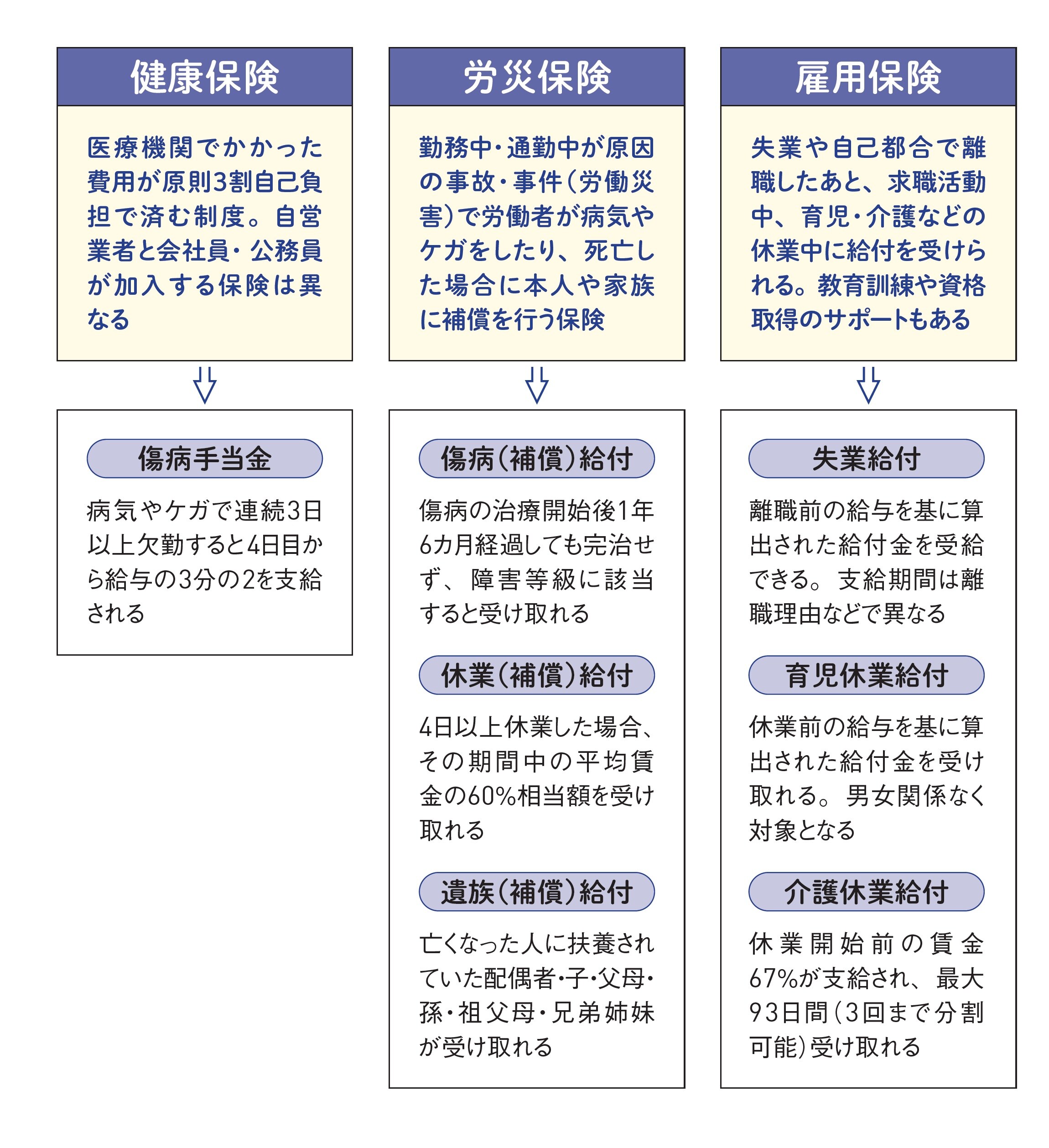

また、健康保険に加入しているメリットも大きいです。まず、扶養の妻がおり、収入が100万円程度、または年金受給のみの場合、扶養家族として、妻も保険料負担なしで健康保険に加入できます。

途中で病気療養することになっても、傷病手当金の給付を最長1年半受けられますから、医療費負担の軽減もできます。親の介護などがあれば、介護休業なども取得できます。年金全額停止でも、会社員でいるメリットを前向きに考えるのも一つの手です。

※ 役員の場合、雇用保険には加入できない

■70歳まで高収入で働くと年金は数十万円上乗せになる

■健康保険加入で、妻を扶養に入れたり、傷病手当金も