ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「211万円の壁」の注意点…住民税非課税の思わぬ落とし穴

現役世代の子どもとの同居で社会保険料の負担が増加

「211万円の壁」。この壁を超えなければ住民税非課税世帯になりますが、そこには思わぬ落とし穴があります。それは、この壁を超えない年金収入で暮らしている夫婦世帯であっても、現役世代の子どもと同居し暮らしているケースです。

住民税非課税世帯とは、その世帯に暮らしている家族全員が住民税非課税に該当していることが条件となります。つまり、同世帯内に住民税が課税されている現役世代の子どもがいると住民税非課税世帯から外れてしまうということです。

例えば、介護保険料の負担額は本人の所得によって変わりますが、同一世帯の中で住民税課税されている人がいると、介護保険料の金額があがってしまいます。

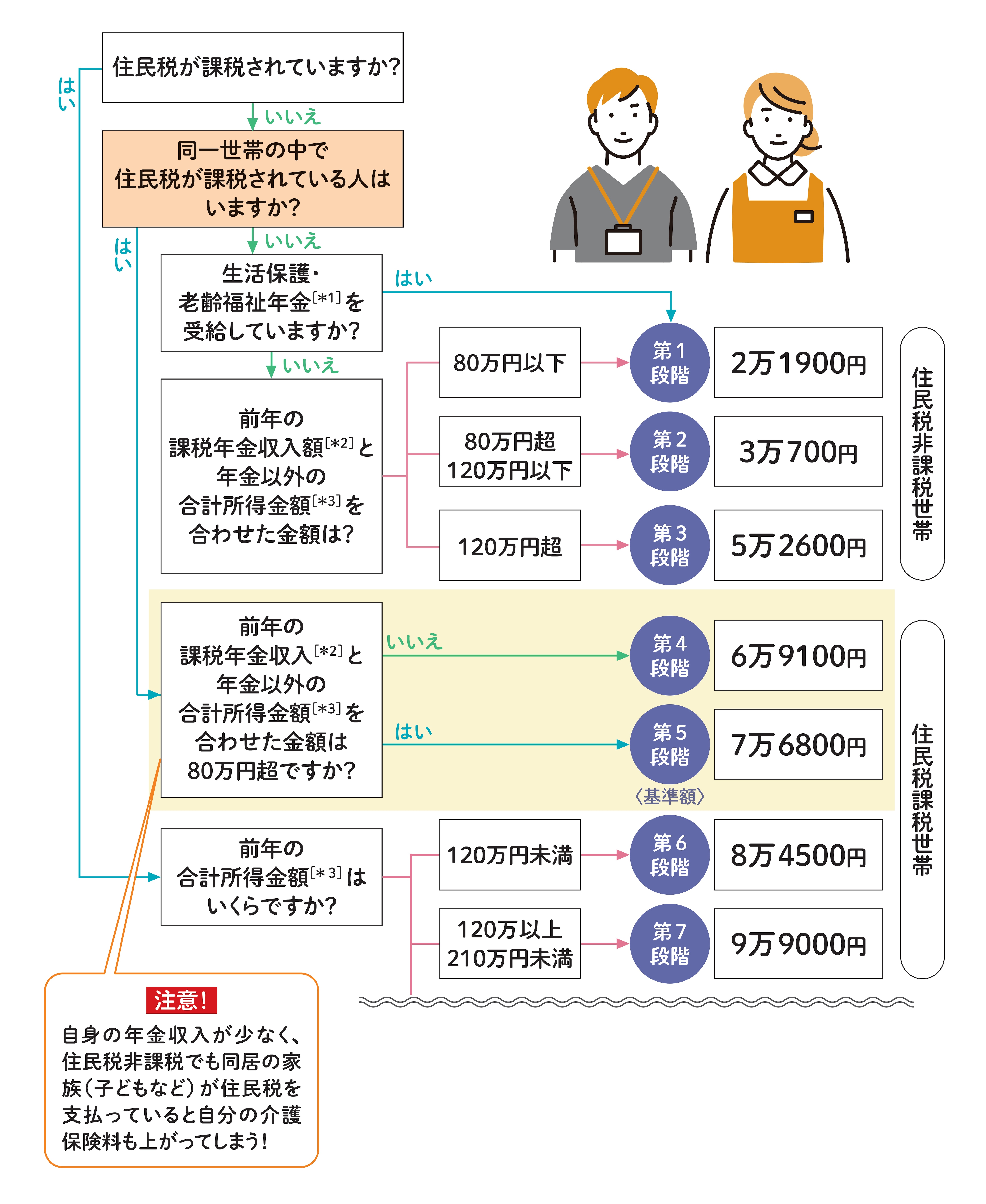

■65歳以上の人の介護保険料は所得に応じて自治体が決めた所得段階で決まる

図表3は、65歳以上(第1号被保険者)の介護保険料の金額を示したものです。

※ 上記の保険料は埼玉県さいたま市の介護保険料の所得段階(1~15段階)のうち一部を抜粋して記載

*1 生年月日が明治44年4月2日以前など、一定の要件を満たしている場合に受けられる年金

*2 老齢福祉年金、遺族年金、障害年金を除いた公的年金が対象

*3 「収入」から必要経費の相当額を差し引いた額が「所得」で、全ての所得を合計したものが「合計所得金額」となる

これを、図表2の住民税非課税世帯のAさんの例に当てはめてみます。Aさん夫婦だけで暮らしていると、世帯の介護保険料は5万2,600円〔夫:3万700円(第2段階)+妻:2万1,900円(第1段階)〕。ここに、現役世代の子どもが同居することで、条件が変わります。具体的には、夫婦とも第5段階まで上昇し、合計15万3,600円と介護保険料は約2倍近くに跳ね上がります。

このケースを避ける方法として「世帯分離」を検討するのも1つです。住んでいる役所の窓口に「世帯変更届」を提出することで、親世帯を非課税世帯にできます。ただし、子どもの健康保険の被扶養者になっている場合は被扶養者から外れてしまう場合もあるので、事前に子どもの勤務先に確認するようにしましょう。

■住民税課税者が同居の場合、非課税世帯も保険料増のケースも

■子どもとの同居は「世帯分離」の利用が有効な場合もある