米国向け自動車輸出減少による企業収益への影響試算

米国向け自動車輸出の数量が減少しても価格が低下しても、輸出金額が落ち込むことに変わりはない。しかし、輸出金額の減少が数量の減少、価格の低下のどちらによってもたらされるかで企業収益への影響が異なってくることには注意が必要だ。

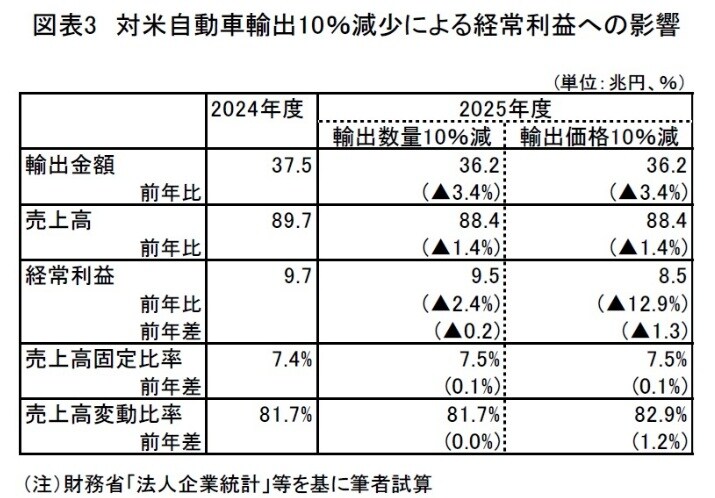

ここで、財務省の「法人企業統計」を用いて、米国向け自動車輸出が数量ベースで10%減少した場合、輸出価格を10%引き下げた場合、自動車産業の経常利益がそれぞれどのくらい減少するのかを試算する。

自動車産業の2024年度の売上高は89.7兆円、経常利益は9.7兆円であった。法人企業統計の売上高には国内向け、輸出の区別がないが、日銀短観によれば自動車産業の売上高に対する輸出の割合は41.8%(2024年度実績見込値)である。また、「貿易統計」によれば、自動車輸出に占める米国向けの割合は33.6%である(2024年度実績値)。

これらの割合を用いて、2025年度の米国向け自動車輸出が数量ベースで10%減少した場合、輸出価格が10%低下した場合(両者ともに輸出金額は10%減少する)の自動車産業の輸出金額、売上高を試算すると、いずれの場合も輸出金額が前年比▲3.4%、売上高が同▲1.4%となり、両者に差は生じない。しかし、経常利益については、輸出数量が10%減少した場合が前年差▲0.2兆円、前年比▲2.4%となるのに対し、輸出価格を10%引き下げた場合は前年差▲1.3兆円、前年比▲12.9%と減少幅が大きくなる(図表3)。

経常利益への影響が両者で異なるのは以下のような理由による。

「経常利益=売上高-固定費-変動費」で表される。まず、人件費、減価償却費などの固定費は売上高に連動しない。このため、売上高が減少すると売上高固定比率は上昇(悪化)する。輸出数量が10%減少した場合、輸出価格が10%低下した場合ともに売上高は10%減少するため、売上高固定比率の上昇(悪化)幅も等しくなる。

一方、原材料費、販売手数料、運送費などの変動費は売上数量に連動する性質がある。したがって、輸出数量が減少した場合には売上数量の減少に応じて変動費も減少するが、価格の引き下げを行った場合には売上数量が減少しないため、変動費も減少しない。この結果、価格の引き下げによって売上高が減少した場合は、売上高変動比率の上昇(悪化)による収益の下押し要因が加わるのである1。

1 非常にシンプルな前提で試算をしている。実際には固定費の中にも売上に連動する部分、変動費の中にも売上に連動しない部分があることには留意が必要。

難しい舵取りを迫られる輸出企業

トランプ関税は輸出の減少を通じて日本の輸出企業の収益を悪化させるが、輸出の減少が輸出数量の減少による場合よりも輸出価格の低下によってもたらされた場合のほうが、収益の落ち込みは大きくなる。

25%と高い追加関税が課せられた自動車産業は、輸出価格を大幅に引き下げることによって現時点では輸出数量の落ち込みは抑えられている。しかし、その分収益の悪化幅が大きくなっている可能性が高い。一方、価格の引き下げを止めれば、収益率の悪化を通じた企業収益の減少に歯止めをかけることはできるかもしれないが、価格競争力の低下によって輸出数量が急速に落ち込めば、値下げをした場合以上に収益が悪化する恐れもある。トランプ関税下で収益の落ち込みを最小限に抑えるため、日本の輸出企業は難しい舵取りを迫られている。

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】