ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

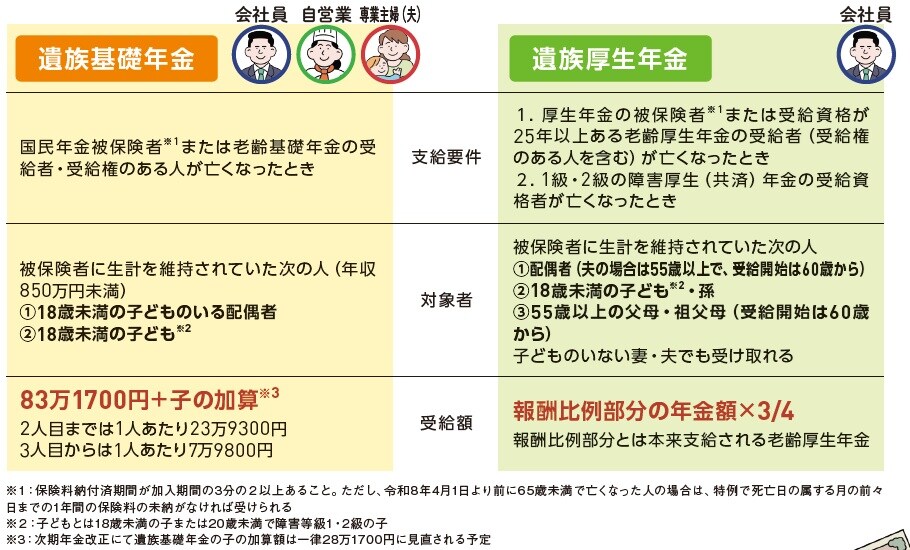

受給条件が複雑な遺族年金

遺族年金には2種類ある会社員と自営業で大きな壁

遺族年金は、家計を支える人が亡くなった際に遺族の生活を支える制度です。会社員は「遺族年金」と「遺族厚生年金」の両方を受け取ることができます。1つずつ概要を見ていきましょう。

「遺族基礎年金」は18歳未満の子ども、またはその親にしか支給されません。つまり、子どもがいない家庭では、そもそも遺族基礎年金を受け取ることができないのです。

一方「遺族厚生年金」は18歳未満の子どもとその親に加えて、子どものいない配偶者も受け取れます。ただし、30歳未満の場合は5年間の有期給付など細かな規定があるので、よく確認しておきましょう。

自営業者は「遺族基礎年金」のみの支給です。そのため、会社員と比べて自営業者の遺族年金の金額は少なく、子どもがいない場合、遺族年金が全く受け取れない状況になります。

以上のような状況を踏まえて、万一の事態に備えて、生命保険の加入や貯蓄など、遺族年金以外の方法で生活を支える準備もしておきましょう。

死亡保障を考えた生命保険の選び方

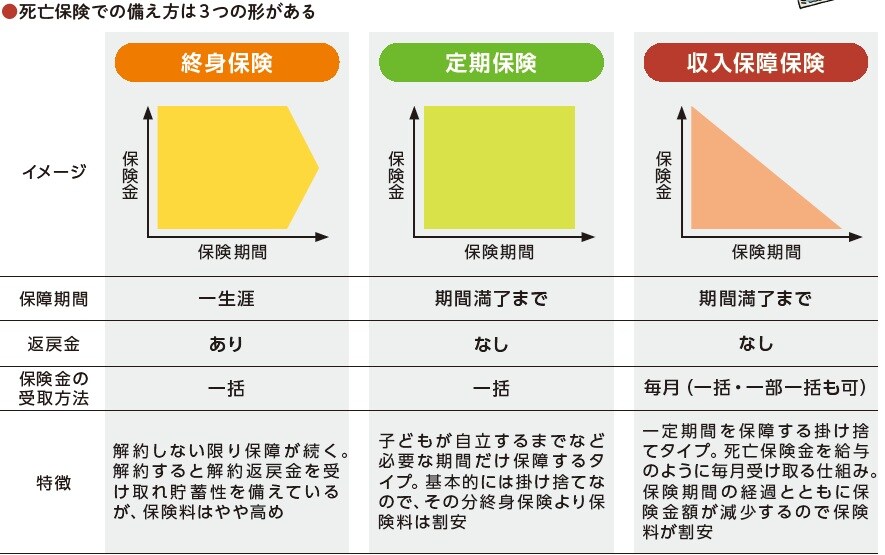

生命保険への加入を検討する際は「終身保険」「定期保険」「収入保障保険」という3つの選択肢があります。

30~40代の人が死亡保障を目的に加入する場合は、保険料が割安な定期保険と収入保障保険がおすすめです。定期保険は一定期間だけを保障するタイプの保険で、子どもが自立するまでなど、必要な期間だけ保険をかけることができます。収入保障保険は、保険金を毎月の給料のように一定額ずつ分割で受け取るタイプの保険。子どもが小さいうちは保障が大きく、成長とともに保障が小さくなっていく合理的な設計が魅力です。

終身保険は、保障が一生涯続く保険。解約返戻金がありますが、定期保険より保険料が高いため、あまりおすすめはできません。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】