ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

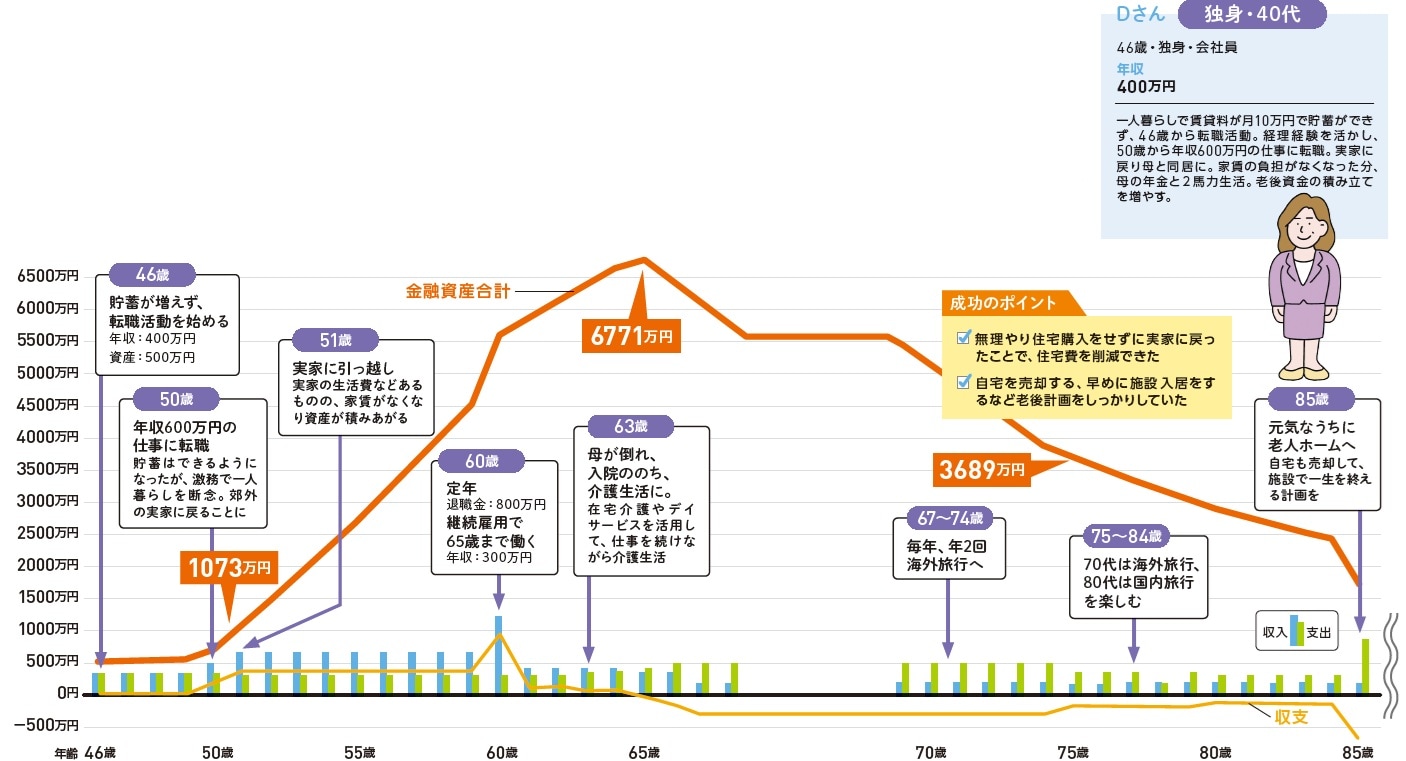

一人暮らしをやめ、50代で実家へ戻った結果

家賃の負担が重く転職で収入を増やす

生涯独身を選択する場合、自分にかかる費用を中心に計画すればいいので、基本的には、家族がいる人の場合より必要なお金は少なくなります。ただし、収入も1人分で、自身の病気や親の介護などのリスクにも備えておく必要があります。

ここでは、46歳・会社員・年収400万円のケースを見ていきます。月10万円の賃貸マンションに暮らしているため、貯蓄が思うようにできていないDさん。

50歳で経理関連のキャリアを活かし、転職します。年収600万円と収入アップに成功したものの激務のため、一人暮らしを断念。郊外の実家に戻り、年金で暮らす母に家事を頼みつつ仕事をこなします。このように、賃貸で暮らしている場合、実家へ戻るという選択肢も、住宅費用の大幅削減になるので、戦略の1つといえます。

家賃がなくなったことで、NISAでの積立額を増額でき、生活費も母の年金と自分の収入を合わせた「2馬力」になるため、母子とも生活に余裕がでます。その結果、500万円だった資産は、60歳の定年時は退職金と合わせて総額は約5,500万円までの増額を実現できます。

67歳からの8年間を年間200万円旅行費に…85歳からは老人ホームへ

60歳定年後は、継続雇用で在宅勤務も併用しながら65歳まで、年収300万円で勤務します。

63歳時点で、母が急病で倒れ入院。退院後は、要介護2の在宅介護となります。介護は、ヘルパーやデイサービスを介護保険で利用し、できるだけ母の年金から賄える範囲で対応します。

65歳までは、NISAなどで運用を続けていたため、65歳時点の資産総額は、約6,700万円超まで増額します。

66歳のとき、母を見送った後は、これまで運用した資産を、元本割れのしない金融資産に預け替えます。65歳以降の収入は自身の公的年金のみで暮らすことになります。

65歳まで積み立てた資産で、世界中を回る旅を計画し、67歳から75歳になるまでは、年間200万円を世界旅行費に費やします。その後も、体が元気なうちは、国内なども含め旅行費に資産をあてます。

その結果、85歳時点の総資産額は、1,700万円に。85歳で自宅を売却して、入居金500万円の老人ホームへ入居します。毎月30万円の施設費を支払って、生涯施設で暮らします。

Dさんのケースのように、50歳前半で、これまでの生活を続けるのではなく、転職や実家へ戻るなどの選択をしたことで、親の介護をしながら働き続けることができ、リタイア後は、自分の夢を実現できました。ただし、65歳以降は、収支はずっとマイナスが続くので、90、100歳まで長生きするリスクに備えて、全額を普通預金に預け替えるのではなく、一部はそのままNISAなどで運用を続けるのも一考です。