ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

控除額を増やせれば、会社員でも納税額を少なくできる

会社員の経費は一律で計算される

会社員の場合、納めるべき所得税や住民税は、収入から各種控除を差し引いた「課税所得」に対して課されます。そのため、所得控除が増えれば課税所得を少なくでき、所得税・住民税を減らせます。まずは、所得控除の仕組みを理解しましょう。ここでは、会社員のケースで解説します。

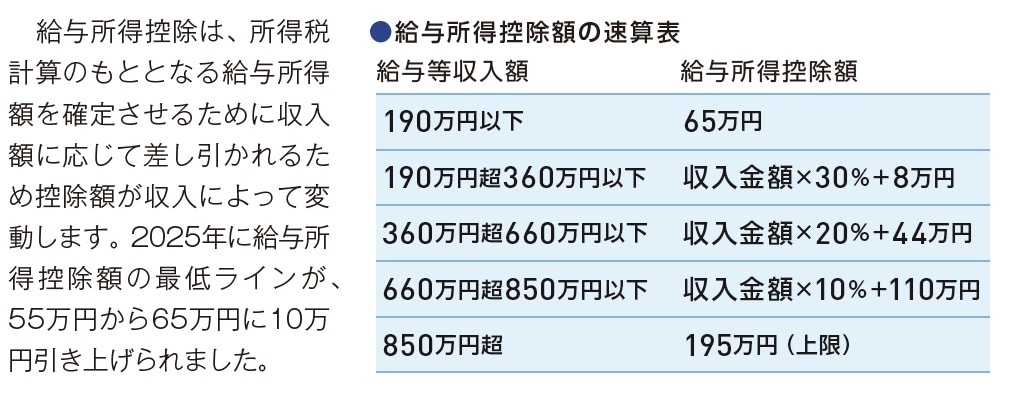

1つ目は「給与所得控除」。これは、会社員などの給与所得者全員に認められているものです。最低65万円(※1)が差し引かれ、収入に応じて金額は上がっていき、上限額は195万円となっています。これは、あくまでも“みなし経費”として、所得から差し引かれます。

個々の事情に配慮した控除が受けられる制度

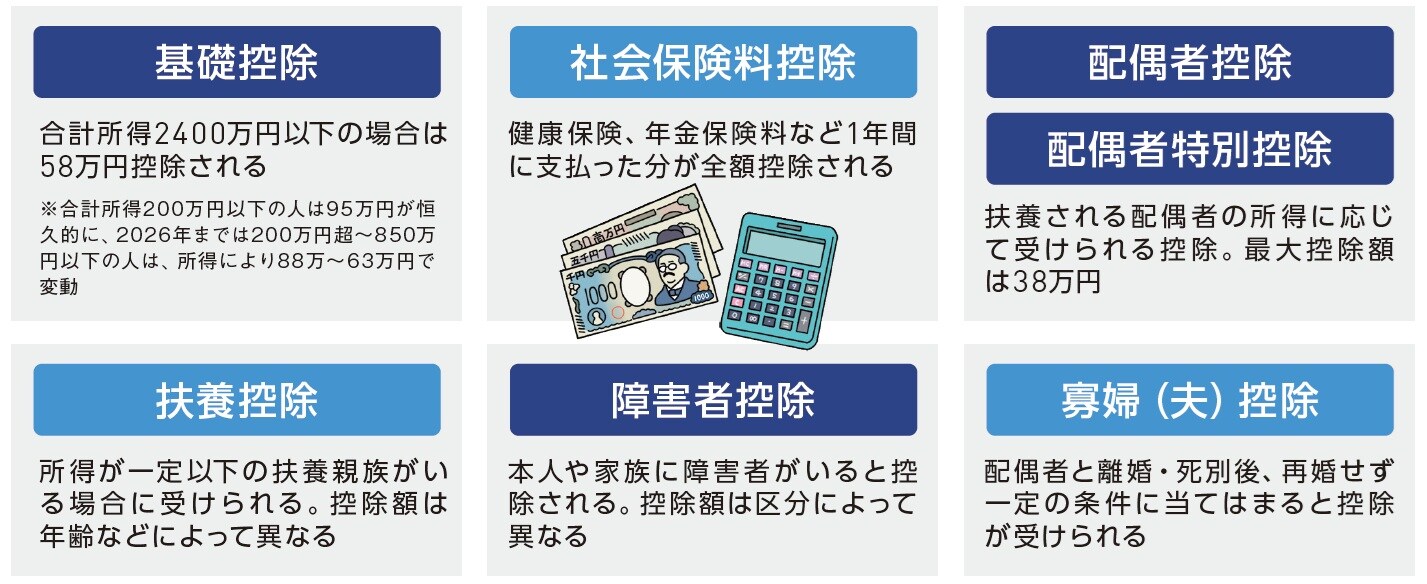

その他の所得控除を(図表1)にまとめました。「基礎控除」「社会保険料控除」は、会社員なら誰もが受けられる控除です。また、「配偶者控除」「扶養控除」など、家族構成に応じて受けられる控除もあります。これらは、年末調整時に家族状況などを会社に申告すれば、自動で控除が受けられます。

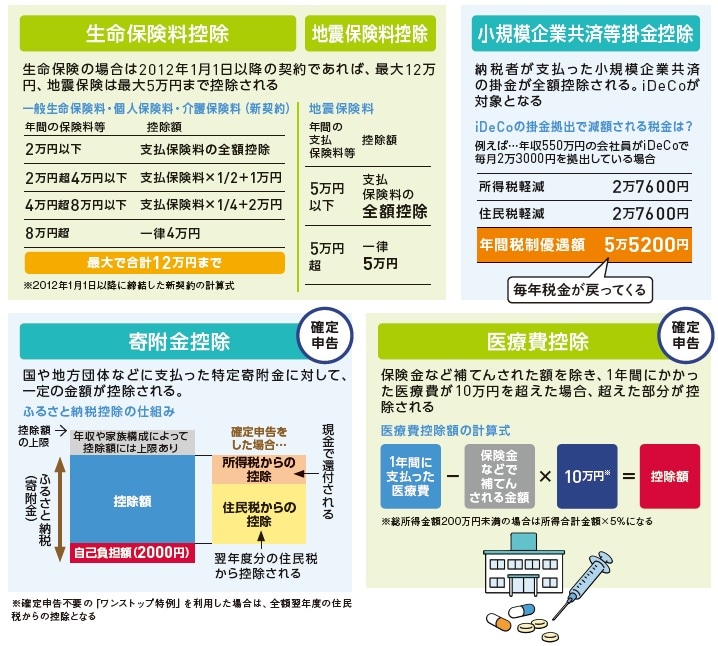

他にも、自ら申告することで受けられる所得控除もあります。まず、「生命保険料控除」「地震保険料控除」は、生命保険などに加入して支払った保険料分の控除が受けられます。ただし、上限額があるので、多くの場合、全額控除されるわけではありません。

「小規模企業共済掛金控除」。iDeCoの掛金分がこれに該当します。

「医療費控除」は、1年間にかかった医療費が10万円を超えた場合、超えた分が控除されます。扶養している家族がいれば、その分の医療費も合算することができます。

「寄附金控除」は、国や地方団体に寄附した場合の金額に対し受けられる控除で、代表的なものは「ふるさと納税」です。なお、医療費控除と寄附金控除は確定申告が必要ですが、ふるさと納税は条件を満たせば確定申告不要の制度を利用できます。

____________________________________

※1 2025年以降の所得税から運用