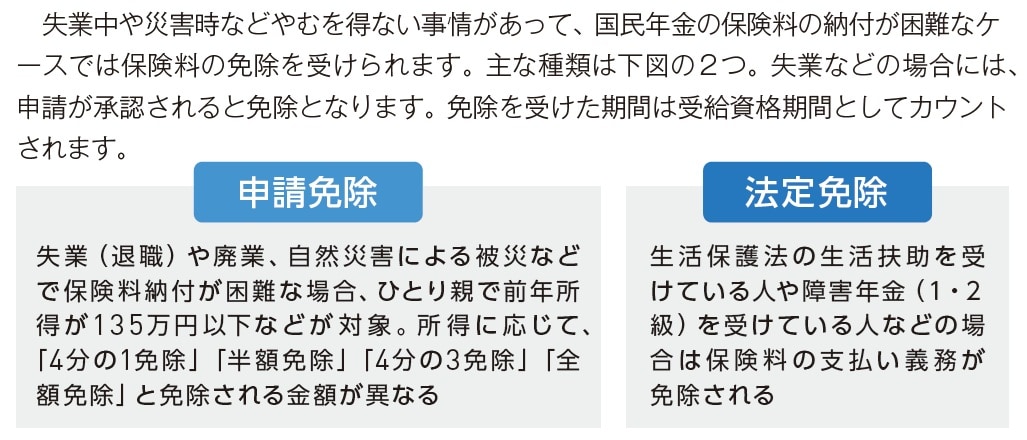

ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

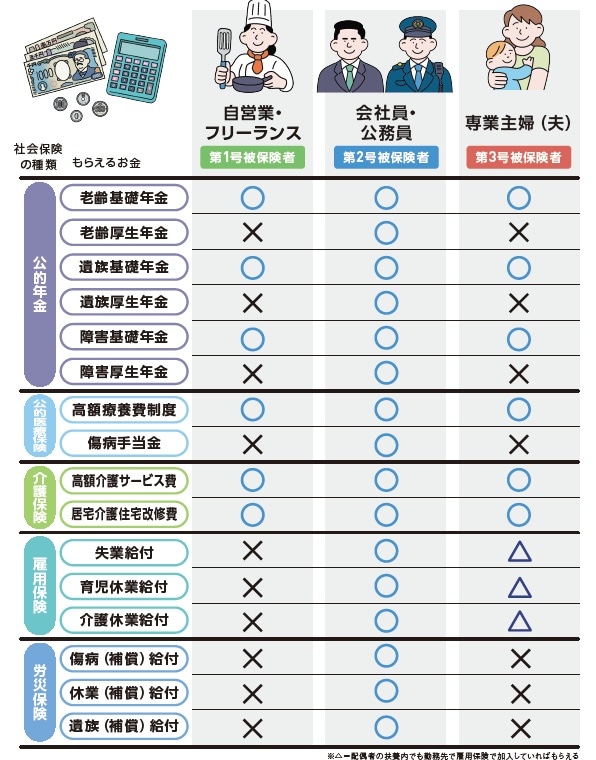

会社員と自営業者とでは、保障内容が大きく異なる「社会保険」

働き方によってもらえるお金が異なる

社会保険で、受けられる保障は5つありますが、受けられる保障は、働き方によって異なります。そのため公的年金のように「もらえるお金」についても差が出てくることになります。会社員・公務員の場合は、すべての保障に加入しているので、もらえるお金が手厚くなりますが、自営業者・フリーランス、専業主婦(夫)の場合は、対象外となる給付金があります。

そのため、万一の備えに不安がある人は、民間の保険に加入する、貯蓄などで確保するなど必要の有無を確認するようにしましょう。ここでは、どんな給付金をだれが受け取れるのか、(図表2)にまとめています。

雇用されていない自営業者は対象外の給付が多い

「公的年金」は自営業者などは「老齢基礎年金」しか受け取れませんが、会社員は、それにプラスして「老齢厚生年金」を受け取ることができます。

「公的医療保険」は、医療費が高額になった場合の負担額が軽減される「高額療養制度」については、全員が対象。病気やケガで休業した場合に給付される「傷病手当金」は会社員のみが対象です。

「介護保険」は、医療保険と同じように、1カ月にかかった介護サービスの自己負担額が超えた場合の負担額を軽減させる「高額介護サービス費」と、介護のための住宅改修費の一部が軽減される「居宅介護住宅改修費」は、全員が対象です。

「雇用保険」と「労災保険」は、主に会社員が加入する保険。失業した場合や育児・介護などで、収入が減った場合をサポートしてくれる「失業給付」「育児休業給付金」などは「雇用保険」から受け取れます。勤務中・通勤中の病気やケガなどの治療費は「労災保険」により全額補償を受けられます。

自営業は、これらの給付金は対象外なので、万が一のお金を自分で確保しておく必要があります。