ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

日本人の多くが大金をつぎ込んでいる「民間保険」

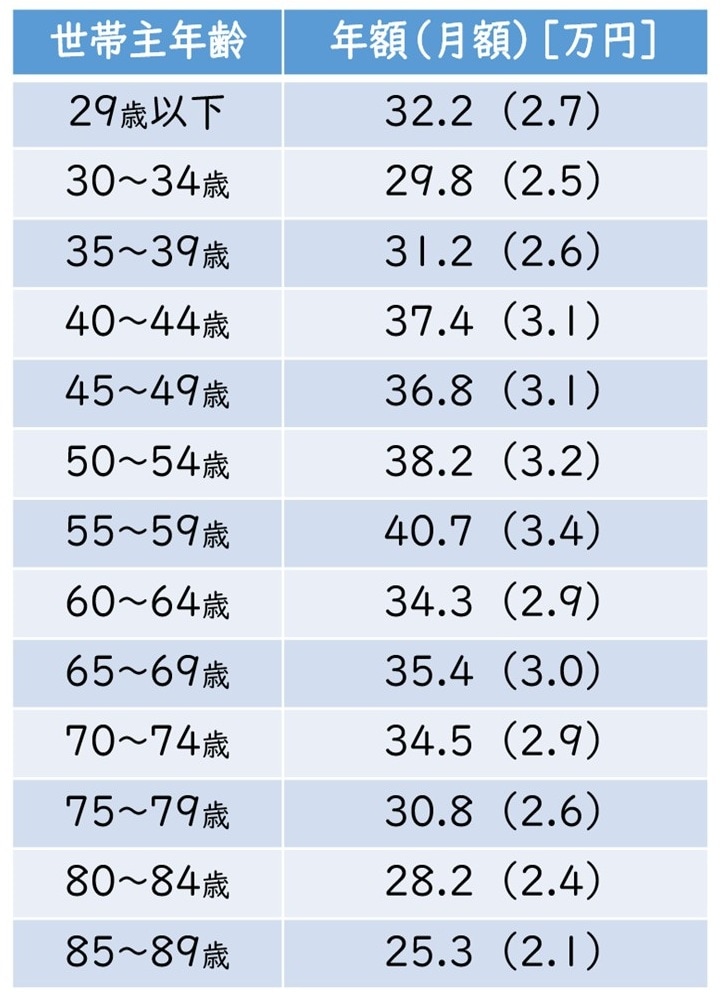

世間の人たちは民間保険にどの程度の金額を使っているのでしょうか。生命保険文化センターの「2024年度 生命保険に関する全国実態調査(2025年1月発行)」のデータを参考に、図表を作成してみました[図表1][図表2]。

年代別の支払い保険料を単純に合計するという簡易的な計算ではありますが、生涯で2,000万円の保険料を払う試算になります。思わず絶句です。このなかには、個人年金保険や貯蓄性の生命保険も含まれるので、全額が戻らないわけではありませんが、それでも相当な額を保険につぎ込んでいることがわかります。年間で約30万円の保険料が日々の生活を圧迫していないか心配です。

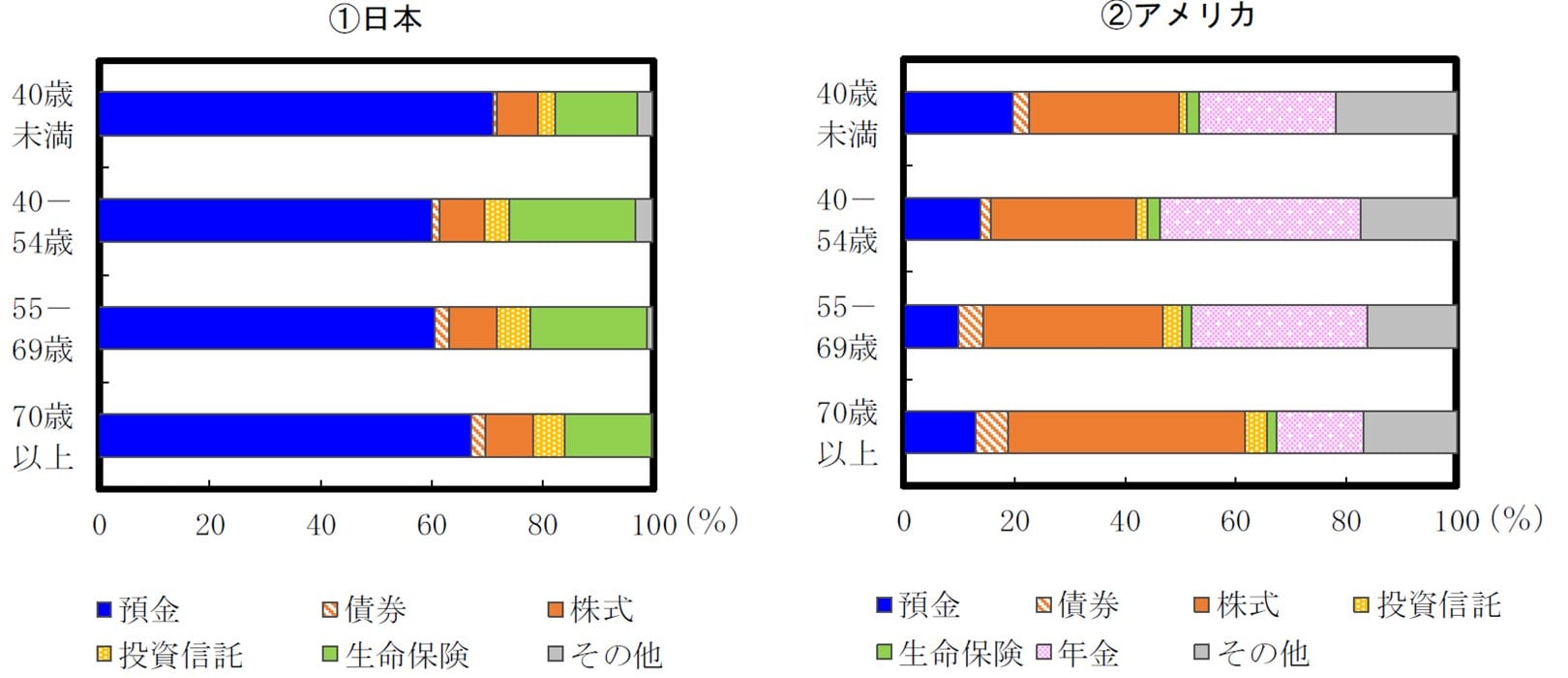

では、生涯で2,000万円もの大金を保険料に支払うのは、どこの国でも同じなのでしょうか? [図表3]は、日本とアメリカで保有金融資産の中身を表しています。非常に特徴的な差があります。日本は預金の割合が非常に高く、その次に生命保険の割合が高いという特徴が見えます。そして、どの年代を見てもその傾向は同じです。

アメリカと日本のどちらかが正解というわけではありません。デフレの時代が長かった日本では、預金の割合が高くなるのは理解できます。一方で、保険については単純な理由が見つかりません。日本人が保険好きなのか、不安症なのか、日本の保険会社のセールスが優秀なのかわかりませんが、このような特徴があることを知っていて損はないでしょう。

「住宅資金・教育資金・老後資金」プラス、多額の保険料が…

人生の三大支出は「住宅資金・教育資金・老後資金」といわれます。それぞれ詳細に見ていきます。

◆住宅資金

三大支出の1つ目は住宅資金です。[図表4]はフラット35を利用している人の全国平均値です。実際には地域によって大きな差がありますし、フラット35を利用していない人も多いと思いますが、住宅資金が数千万円規模になることはわかります。月額10万円以上の返済をすることで、家計を圧迫している姿も見えてきます。

◆教育資金

三大支出の2つ目は教育資金です。[図表5]に幼稚園に入園してから大学を卒業するまでに必要となる教育資金をまとめました。公立と私立で大きな差がありますが、大学を卒業するまでに1,000万円以上の資金が必要になることは確実です。

(大学)日本学生支援機構「令和4年度 学生生活調査」

◆老後資金

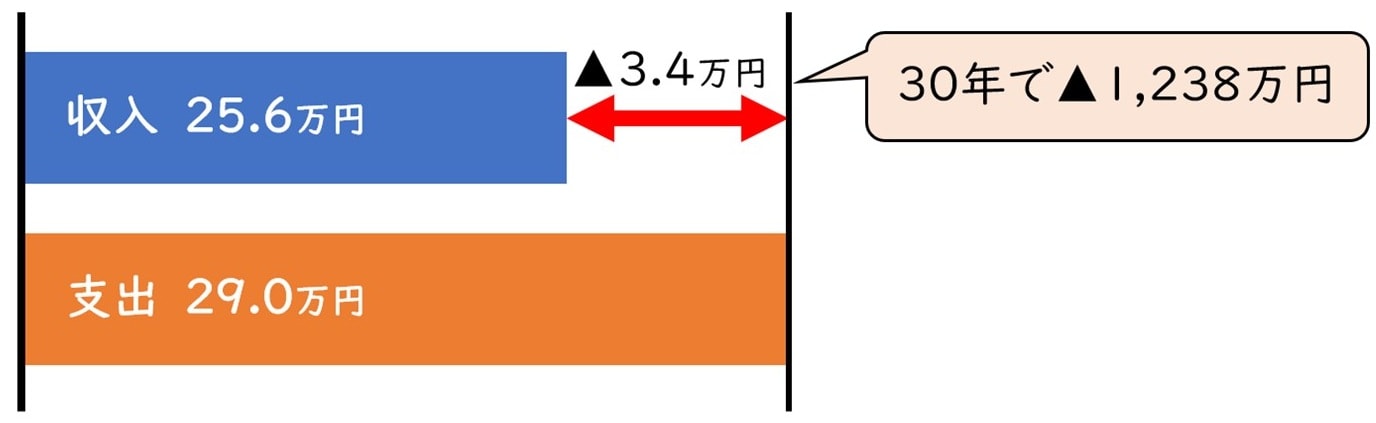

三大支出の3つ目は老後資金です。[図表6]は2024年の総務省家計調査の「夫65歳以上妻60歳以上で構成する夫婦一組の世帯(無職世帯)」のデータを参照して作成しました。過去に「老後2,000万円問題」の根拠となったデータの2024年版の値です。

毎月の収入が25.6万円、支出が29.0万円のため、1ヵ月の収支はマイナス3.4万円です。少し長めですが、この生活が30年間継続すると仮定すると、単純計算でマイナス1,238万円になります。

「貯蓄がいくらある人の生活なのか」という観点や、「お金持ちが平均値を引き上げているのではないか」という観点があるので、この数字をそのまま鵜呑みにすべきではありませんが、年金収入のほかに1,000万円以上の資金が必要であることはイメージできると思います。

住宅資金が4,000万円以上、教育資金が子ども1人あたり1,000万円以上、老後資金の年金不足分が1,000万円以上、これら三大支出で6,000万円以上です。加えて、生涯で1世帯あたり2,000万円という保険料[図表2]がのしかかってくるのです。三大支出に保険料も含めて「人生の四大支出」といってもよいでしょう。

あなたにとって生涯で2,000万円を支払う保険が本当に必要なのでしょうか? 必要な保険はそのなかの一部かもしれません。保険料がトータルでいくらになるのかを考え、長い人生において本当に必要な保険を見極めることが大切です。

小林 篤典

FP事務所 きずな 所長