ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

いくらの保険に加入すれば「安心」なのか?

お金の話のなかで必ず登場するのが「民間保険」ですが、これとの付き合い方は簡単ではありません。だれにでも不安はありますし、保険に入ることで不安が小さくなるのはよくわかります。

一方で、「これだけの保障の保険に入れば、自分は安心できる」と明言できる人にお会いしたことはありません。つまり、いくら保障を得ても不安は消えないのでしょう。それは、なにかが起きたときに必要となる金額がわからないからだといえます。もう少し論理的に判断したいものです。

民間保険の加入の考え方は、

①公的な保障を知る

↓

②必要な保障はなにか(いくらか)を判断する

↓

③低コストな保険に加入する

というステップが基本です。

しかし、結構な割合の人が、公的な保障制度について知らないうえ、必要な保障額も把握できておらず、「安い保険料で大きな保障を得る」という考えがない…と、上記①②③のいずれもできていないのです。

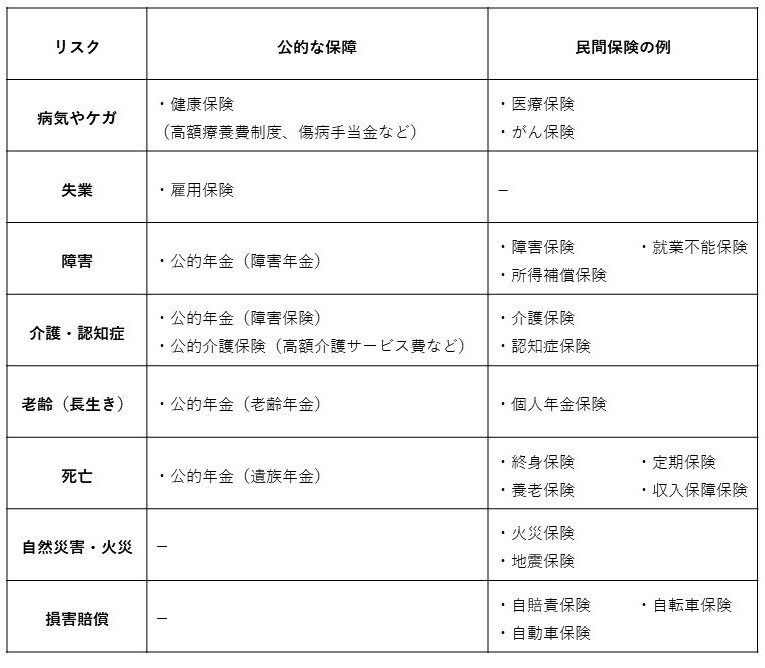

民間保険加入の前に「公的な保障制度」について理解しておこう

まず、民間保険と関係する公的な保障制度について見ていきましょう。

皆さんが不安を感じるさまざまなリスクに対しては、公的な保障制度が用意されています。そして、かなり充実しています。

自分が不安に感じるもの(リスク)があるなら、そのリスクに対して準備されている公的な保障制度を簡単に調べるところから始めましょう。

民間保険に入ることを検討しているのであれば、保険代理店の担当者は公的保障制度を知っているはずなので、民間保険の話に入る前に公的保障制度を教えてもらいましょう。そして、公的保障制度では足りないと思うのであれば、民間保険を検討すればいいのです。民間保険は、できる限り保険料が安いもので大きな保障を得られるものを選択すればOKです。

皆さんにはこのような考え方をしてほしいのです。

一方、民間保険を「売る側」のスタンスは…

一方で、民間保険を売る側のスタンスは少し違います。次のようなCMをテレビ等で見たことはないでしょうか。

●月々〇〇円で入れる!

●85歳でも入れる!

●持病があっても入れる!

●掛け捨てではない!

まず、いちばん大切な「保障額」の話が出てきませんね。ほかにも、プロから見るといろいろ気になる言葉が並んでいます。

「85歳でも入れる」ということは、保険料は高額で保障は小さくなるはずです。「持病があっても入れる」ということは、健康な人と同じ保障を得るための保険料は高くなるはずです。「掛け捨てではない」ということは、確実に掛け捨て保険よりも保険料が高額になるはずです。

できるだけ安く必要な保障を得たいのに、観点がずれています。

しかし、それでもこれらの言葉が心に響く人がいるということなのでしょう。冷静に考えてほしいと思います。そして、高額な保険料を支払う選択をするよりも、できることなら、貯蓄でなんとかする方向に舵を切れることが理想です。

「保険の選択」のむずかしさは、2点に集約されている

保険について、なんとなく「むずかしい」と思う人が多いようです。保険の「むずかしさ」は、以下の2点に絞られます。

●保険の種類が多く、自分に必要な保険を決められない

●自分に必要な保障額を決められない

ここからは、最も大切な「死亡保障」を得るための生命保険に焦点を当てて説明します。

生命保険のなかにも、終身保険・定期保険・収入保障保険のようにタイプがあります。「外貨建て保険」とか「変額保険」という少し変わった保険も存在します。どのように考えて選べばいいのか、悩んでしまう人が多いです。

ポイントは「できるだけ安い保険料で保障を確保する」ことです。そう考えると、おのずと掛け捨て保険が第一選択肢になります。つまり、定期保険や収入保障保険です。

小さな子どものいる親が入る保険としては、年齢が上がるにつれて保障が小さくなっていく収入保障保険が第一選択肢です。子どもが自立する時期に近付くほど必要な保障額は減っていくという考え方に沿った保険です。

一方で、年齢によらず一定の保障を確保したい場合は、定期保険が選択肢になります。勤め先のグループ保険に保険料が安い定期保険がある場合は、グループ保険が選択肢に入ってきます。

まとめると「収入保障保険」や「グループ保険」が第一選択肢です。終身保険は同じ保障を得るための保険料が高額になります。ここでは詳しく述べませんが、終身保険は相続対策のために入る保険と考えるのが適切です。変額保険や外貨建て保険は、保険商品ではなく投資商品としての側面を強く持つので、ここでは選択肢としては含めません。

生命保険に加入するなら「必要な死亡保障額」を明確にして

死亡保障を確保するためにどんな保険に入るべきかを述べてきましたが、その次の「むずかしさ」は保障額を決めることです。

保険とは「滅多に起きないけれど、起きてしまったら大変なことになることに備えるためのもの」ですが、どの程度大変なことになるのかは、簡単にはわかりません。

そのため、なんとなく「〇〇万円ぐらいでいいかな?」と感覚で決めたり、保険代理店の販売担当者に勧められた金額で決めたり、「月額〇〇円以上払えないから、保障額は〇〇万円にしよう」といった決め方になってしまうことが多いのです。

しかし、そこに危うさがあります。「もしも今日、夫(もしくは妻)に万が一のことがあった場合、子どもたちが自立し、その後の妻(もしくは夫)が生活していくうえで、いくらのお金を残せばいいのか」という非常に大切な金額を決めるのに、「なんとなく決めた」「担当者に言われたとおりに決めた」「毎月の支払える保険料で決めた」という理由で決めて大丈夫なのでしょうか。

適切な死亡保障額を決めることは、実はかなり技術的なむずかしさがあります。筆者もいままで多くの方の「必要な死亡保障額」を算出してきましたが、考えなければならないことが多く、毎回悩みます。前提条件を少し変えると額が大きく変わることもあります。皆さんが自分で算出するのは少しむずかしいので、ここはプロの出番でしょう。しかし、保険を売る人に相談するのは、少し慎重になってほしいと思います。

小林 篤典

FP事務所 きずな 所長