ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「お金はある、プライドもある、知識がない」という大問題

「退職金で投資デビューして大失敗」という話はよく聞きます。

退職金をもらった人にはどのような特徴があるでしょうか。退職金を受け取ったばかりですから、いままでの人生で「最も手元に現金がある」状態です。そして、金融教育を受けておらず、投資経験もなく、金融リテラシーが低い人も多いでしょう。さらに、長い間社会人生活でそれなりの立場に立ってきた人なら、プライドもあるかもしれません。

つまり、「お金はある、プライドもある、知識がない」というイメージが当てはまります。

ここからは筆者の推測ですが、次のような展開になる可能性があるのではないでしょうか。

①退職金が金融機関に振り込まれる

銀行「顧客〇〇氏に退職金が振り込まれたぞ!」

↓

②金融機関から電話がかかってくる

銀行「普通預金に置いていてはもったいない。相談に乗りますから一度ご来店を…」

顧客「わかりました」

↓

③来店すると個室に通され「特別なお客様」扱いに!

銀行「どうぞこちらへ…」(応接室へご案内)

顧客「ほほう…」(特別扱いされ、いい気分に)

↓

④銀行お勧めの「よい商品」をPRされる

銀行「ご退職おめでとうございます! 普通預金に大きな額が置いてありますが、預金ではなかなか増えないですよ。こんなよい商品がありますが、いかがですか?」

顧客「なるほど…(サッパリわからないんだが…)」

↓

⑤プライドが邪魔して「わからない」といえない…

銀行「いかがですか?」

顧客「そ、そうですね…(わからないなんて恥ずかしくていえない)」

銀行「どうですか?」

顧客「い、いいですね…(銀行のお勧めだし、そんなにおかしなものではないだろう)」

↓

⑥「セールスのプロ」に負け、なし崩し的に購入へ

銀行「承知しました! ありがとうございます」

顧客「では、よろしく…(まあ、退職金の2割ぐらいは買ってもいいか…)」

こんな感じで、なし崩し的に投資をスタートしてしまう人もいるかもしれません。

勧められるまま「商品」を購入し続けてしまったら、退職金は…

さて、この人の退職金はその後どうなるでしょうか?

2割程度で終わればいいのですが、このパターンを繰り返し、退職金の大半を「投資」に回してしまう人もいるのです。場合によっては、その後、売買を繰り返すケースもあります。

その後の相場がよくて、利益が出て「成功した」と思えればいいのですが、値下がりして大きな損失となる人もいます。退職金デビューの失敗パターンの典型例です。

未来は簡単に予測できません。投資で成功するか失敗するかは、投資に取り組むスタンスに大きく影響されます。いわれたまま売買していると、多くのケースで失敗します。

ここでいう「失敗」とは、値下がりだけを意味しません。商品に含まれる高額な手数料によって、失敗に導かれることでもあります。

「購入した商品、高コストなものばかりじゃないか…」

「値下がりして損をしたのに、金融機関はちゃっかり手数料を取っている!」

「なんでこんなものを、こんなにたくさん売り買いしてしまったんだ!!」

買ったあとに気づくならまだマシかもしれません。よくわからないまま、次の商品、次の商品…と紹介され、買い続けてしまう人もいます。退職金の大半がなくなってはじめて気づく、という可能性もあるのです。

決して金融機関を悪く言いたいわけではないのですが、注意喚起するには、どうしてもこのようなことを書かざるを得ません。本当に気をつけてほしいと思います。

ほかにもある、気を付けたい商品…毎月分配型投資信託の例

「毎月分配型投資信託」という種類の投資信託をご存じでしょうか。これは、毎月分配金が振り込まれる商品です。お小遣いがもらえるようでお得に見えなくもありません。とくに年金生活の高齢者の人は、うれしく感じるようです。

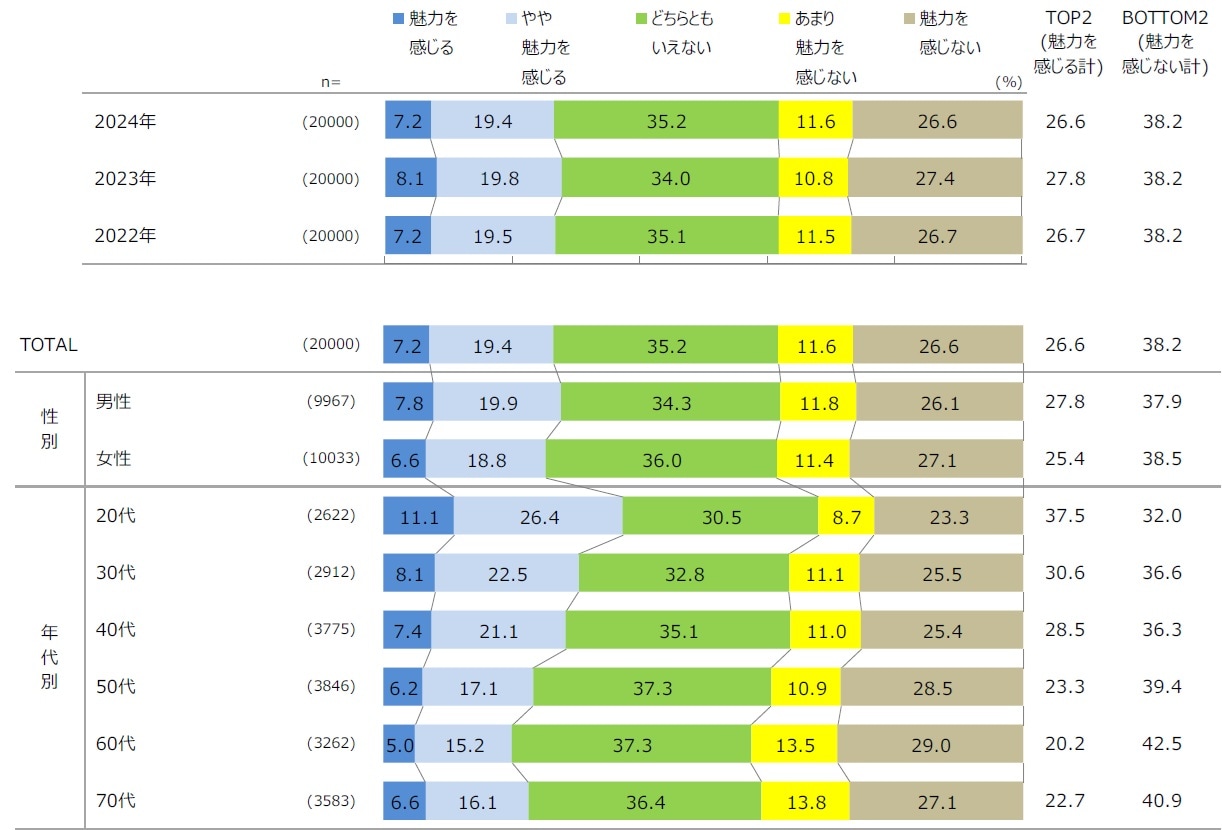

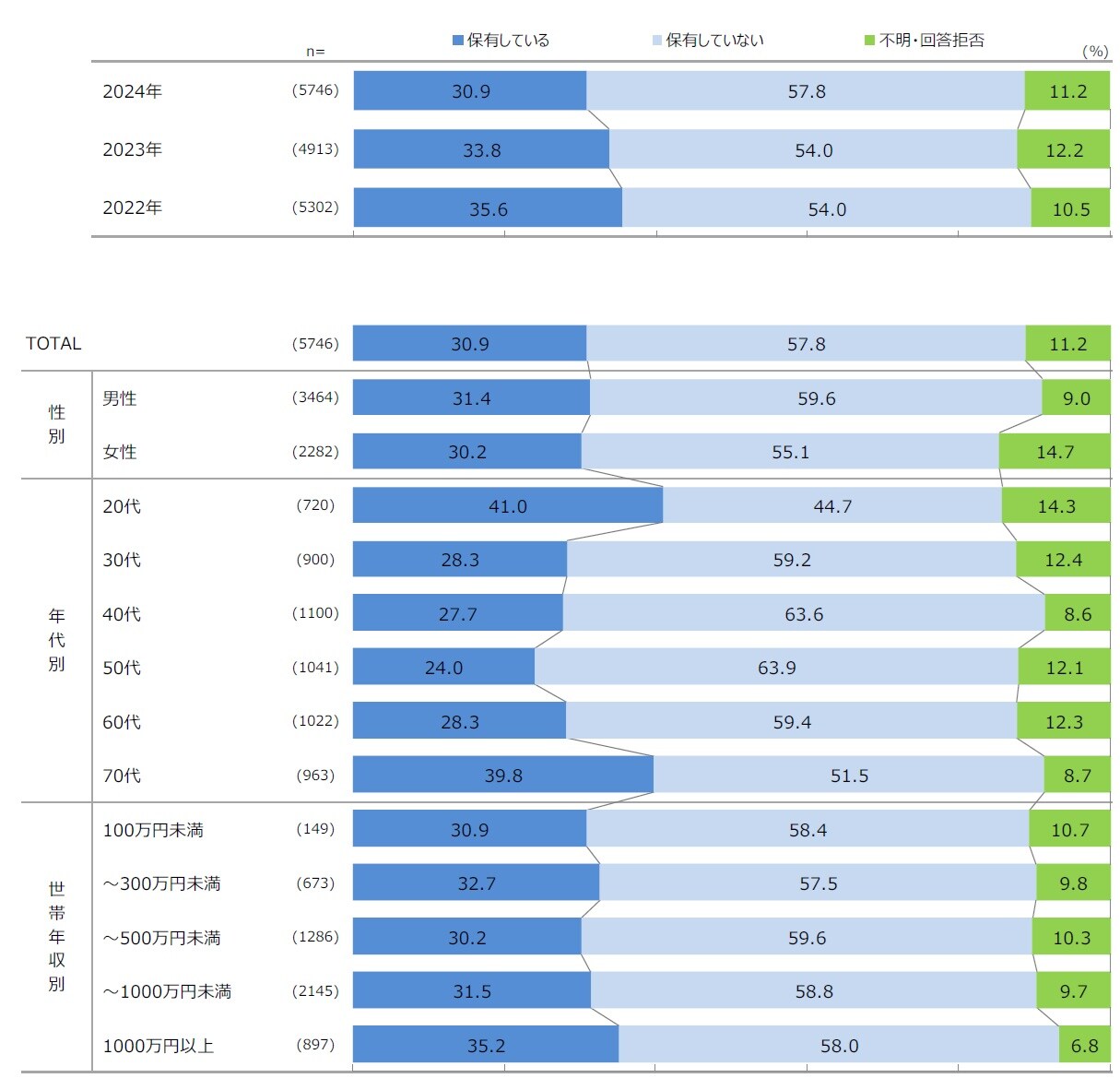

実際に、3割弱の人が「毎月分配型投資信託に魅力を感じる」と答えています[図表1]。そして、毎月分配型投資信託は年代問わず購入され、3割程度の人が保有しています[図表2]。とくに年金生活の世代に多く買われていることが見て取れます。

実は、この毎月分配型投資信託がくせ者の商品です。そもそも「分配金」とはなんでしょうか? 株の配当のようなもので、利益が振り込まれているのでしょうか?

投資信託の分配金には「普通分配金」と「特別分配金」があります。「普通分配金」は利益の還元です。株の配当に近いです。「特別分配金」はそうではありません。単なる元本の取り崩しです。「特別分配金」は、自分の支払ったお金の一部を受け取っているだけなのです。銀行口座に毎月振り込まれる分配金額を見るだけでは、それが特別分配金なのか、普通分配金なのかはわかりません。自分で確認しないといけないのです。これを購入者は理解しているのでしょうか。

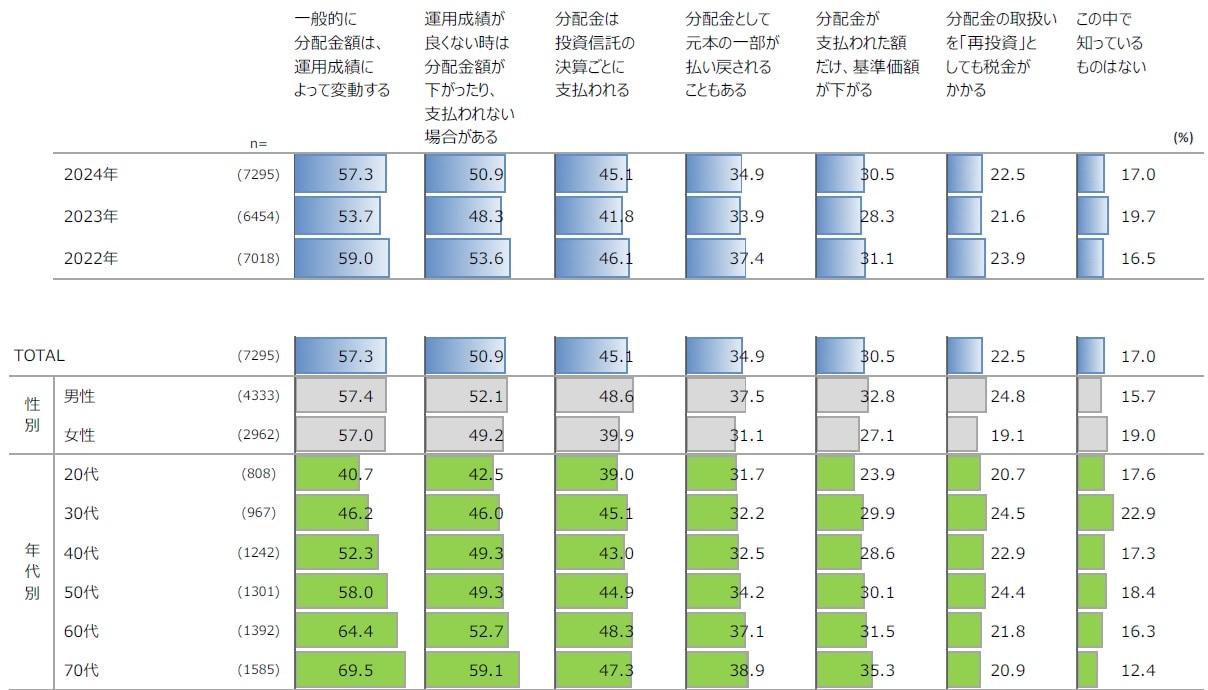

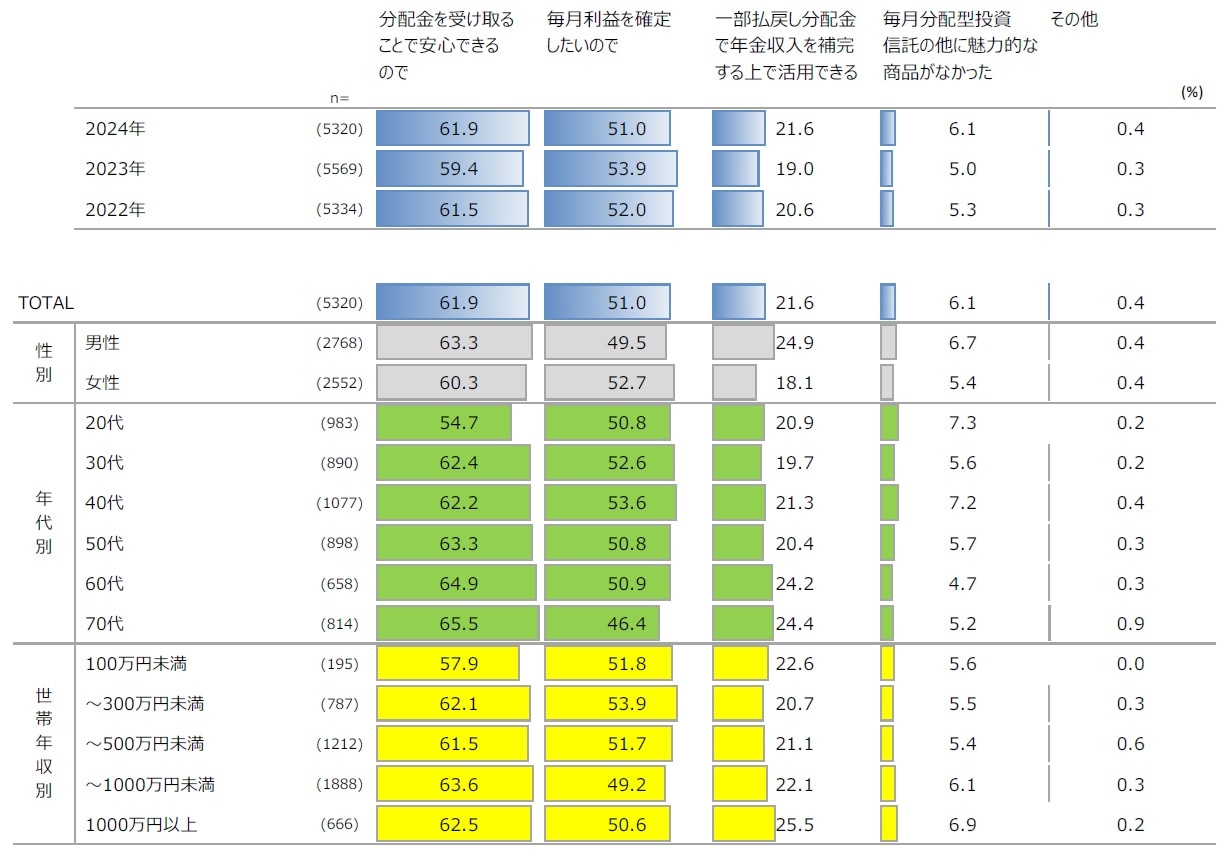

6割強の人が、分配⾦として元本の一部が払い戻されることがあるのを理解しておらず[図表3]、毎月分配型投資信託を保有している人の約6割が「分配金を受け取ることで安心できる」と答えています[図表4]。

仕組みを理解せずに購入して、自分のお金が取り崩されて戻ってきているだけかもしれないのに喜んでいる姿が見えてきます。

資産を増やす目的で投資しているのに、自身の資産を取り崩して受け取っていては、なかなか増やすことができません。これは資産運用に適した商品とはいえません。

加えて、購入者が仕組みをわかっていないことは大きな問題です[図表3]。金融機関がしっかり説明していないのが根本的な原因かもしれません。

最低限の金融リテラシーは「定期預金の金利を知る」こと

金融リテラシーが低い人には、「必ず利益が出るといえる利率」がどの程度なのかといった相場観がありません。「必ず利益が出る」=「元本保証」ということです。世のなかの金融商品でいえば、「定期預金」が代表例です。

定期預金の金利は、時代によって変動します。1990年までは年率5%を超える金利が当たり前でしたが、それが急降下して、その後は超低金利の時代が長く続きました。そして最近は上昇傾向にあります。簡単にいえば、この金利が「絶対儲かる」といえる金利です。

高齢の人のなかには、昔の5%超の金利の印象が残っているのか、「年利10%で必ず儲かる商品です」といわれてだまされ、買ってしまう人がいます。一方で、いまの金利相場に興味のない若者が「月利1%で必ず儲かる商品です」といわれて飛びついてしまうこともあるのです。

年利10%も、月利1%もあり得ません。そんな商品がいまの日本で作れるわけがないのです。ローリスク・ハイリターンな商品はないと胸に刻みましょう。

ぜひ「いまの定期預金の金利はどのぐらいだろう?」と気にかけてみてください。そうすれば、極端に高金利をうたっているものに危険を感じるようになり、このような詐欺商品を掴まずにすむのです。

小林 篤典

FP事務所 きずな 所長