「担保と個人保証が要るのは当たり前」という思い込み

心理学の世界では、「自分が変われば、相手も変わる」と言います。同様に、企業の場合は、「財務が変われば、銀行も変わる」なのです。

「今や、借入時の保証人・担保は要らない時代です」

と、言っても、

「いやいや、そんなことはないですよ」

「担保が必要です、と言われました」

「無しにしてくださいと言っても、それはできませんと言われました」

「本当にそんなこと、できるんですか」

「大企業の話じゃないんですか?」

などと言う声をよく聞きます。

ある中小企業の話しです。年商は約30億です。かつては借入金が多く、常に20億を超える借入金がありました。とにかく、資金繰りが大変です。

もちろん、担保も個人保証も、どっぷり漬かっています。担保と個人保証が要るのは当たり前、と、経営者は思い込んでいました。加えて、経理担当者は、銀行に頭が上がらなくなっている、といった状況でした。

「借りられなかったらどうしよう・・・」

という不安を常に抱えていたのですから。

財務体質の改善で銀行に対して強い交渉が可能に

しかし幸いなことに、業績が悪い、というわけではありません。返済が多いので、キャッシュフローが悪くなっている、という状況が続いていたのです。

そして、オフバランスを始めました。

不要な土地を子会社に売って損を出す。

不要な建物は壊して除却損を出す。

不要な機械・設備は資産台帳から一掃して損を出す。

とにかく、要らない資産を削り、特別損失を出しまくったのです。

すると、税引き前利益が小さくなります。納税が減ります。残ったキャッシュを、どんどん返済に回しました。

財務体質は一変しました。借入額は、以前の半分になりました。

とはいえ設備産業の業種ですから、今も時に融資が必要です。条件が良い銀行があれば、借り換えもします。そのときの条件は、次のようになりました。

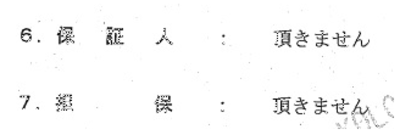

下図は銀行からの、提案書の一部です。

経営者も、経理担当者も、銀行に対して強い交渉ができる、と、自信を持ちました。

結局、財務体質が良くなれば、調達力がアップするのです。しかしそれは、その“調達力”という武器に、相手に交渉する、という戦いをしかけなければ、活かされません。どうか、総資産を縮めて調達力を磨き、交渉力を活用してください。