年金がもらえない、減るかもしれない…年金制度を不安視する声

日本の公的年金は原則として65歳から受け取れます。老後の暮らしを支える仕組みとして設けられていますが、少子高齢化の影響で将来への不安や制度の見直しを求める声も高まっています。

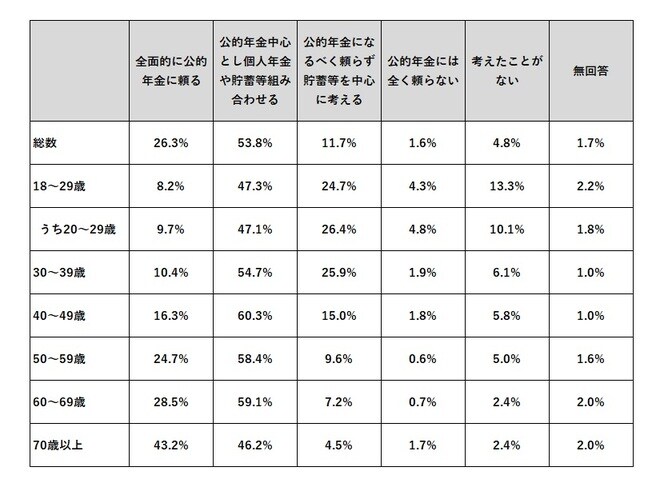

内閣府の「生涯設計と年金に関する世論調査」(令和5年11月調査)によると、老後の生活設計の中での公的年金の位置づけについて、「全面的に公的年金に頼る」と答えた人は26.3%。「公的年金中心とし個人年金や貯蓄等組み合わせる」は53.8%です。

一方、「年金にはなるべく頼らない」は11.7%、「全く頼らない」は1.6%。これを見る限り、全体としては年金を老後の頼りにしている人が多いようです。ただし、これは全年代のデータ。同じ質問の回答結果を年代別で見ると、少し見方が変わります。

図表1にまとめたとおり、年代が若くなるほど「全面的に公的年金に頼る」と「公的年金中心とし個人年金や貯蓄等組み合わせる」を選択した人の割合が減り、「年金にはなるべく頼らない」「全く頼らない」の割合が増えています。

日本の年金制度は「賦課方式」を採用しています。これは、今働いている世代が納めた保険料を使って、高齢者の年金をまかなう仕組み。つまり、現役世代が年金受給者を支える“仕送り”のような形です。

将来的には自分たちも次の世代から同じように支えてもらう……という前提ですが、少子化と人口減少が進む今、「この仕組み自体がすでに限界に来ているのでは?」という声も上がっています。

新卒の初任給が上がっているなど明るいニュースが聞かれる一方で、「それは一部の恵まれた会社だけ」「アレコレひかれて手取りは17万円。生活できない」など、苦しい声も。

また、投資環境も整ってきたことで、「国に頼らず自分で資産形成したい」という声も聞かれます。こうした環境の中で、年金の支払いを前向きに考えることができないのも、しかたがないかもしれません。

とはいえ、国民年金の加入は日本国民の義務であり、20歳以上になれば強制加入になります。

会社員の場合、年金保険料は給与から天引きされるため、本人の意思とは関係なく自動的に納めることになります。一方、自営業の場合、口座振替やクレジットカードでの支払い、納付書等による現金払いなどから支払い方法を選択します。

つまり、自営業者のほうが払わない(意図的かどうかはさておき)可能性は高くなります。では、もし年金を支払わずに放置し続けたら、どうなるのでしょうか。