ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

保険会社と証券会社と銀行…一番信頼できるのは「銀行」?

銀行を信用している人は多くいます。保険の営業担当者を信用している人も多くいます。一方で、証券会社はどこか「怖い」と感じている人が少なくないようです。しかし、いずれも金融商品を販売する会社であり、信用できるかどうかと言えば、似たり寄ったりだと、筆者は思います。

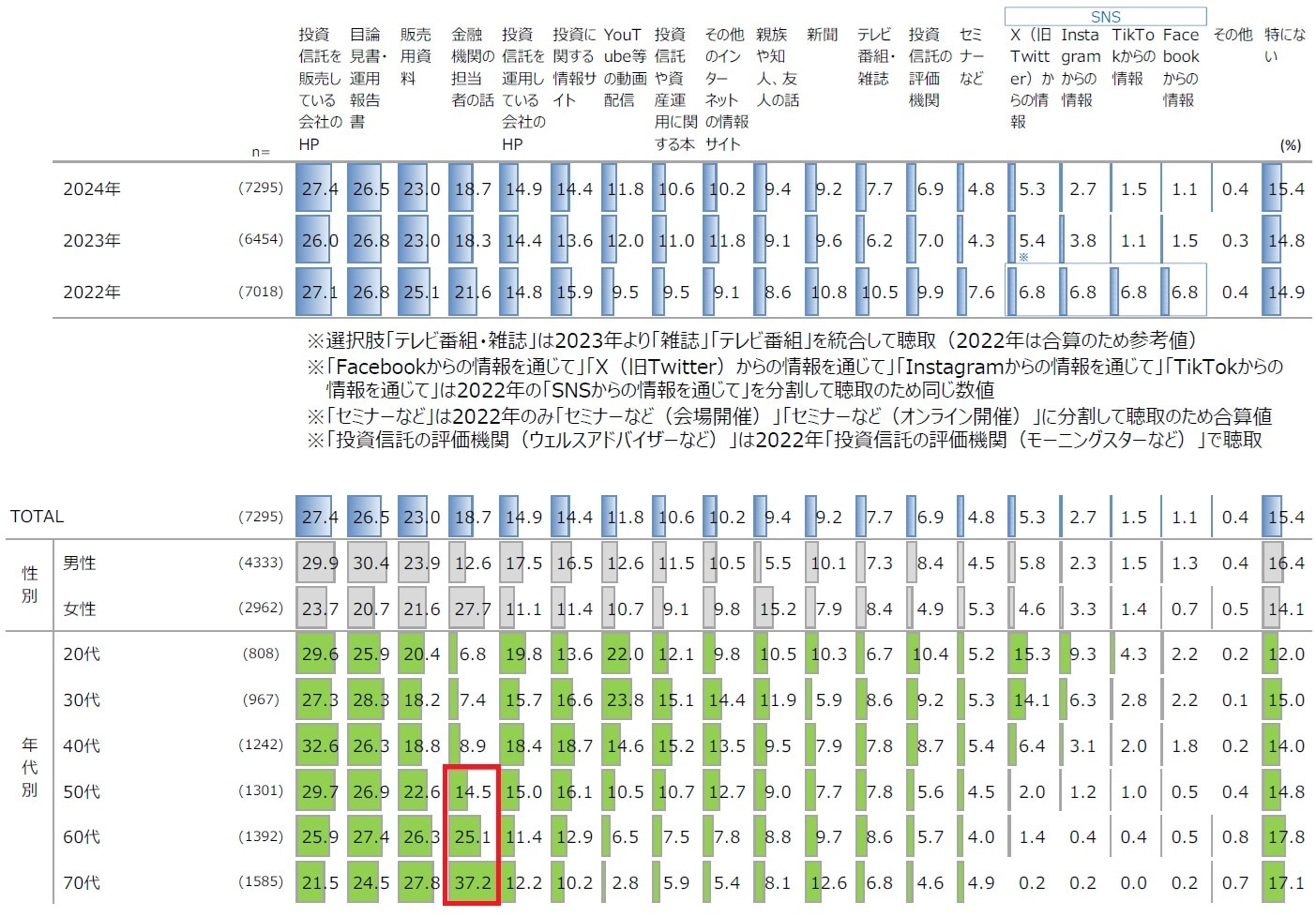

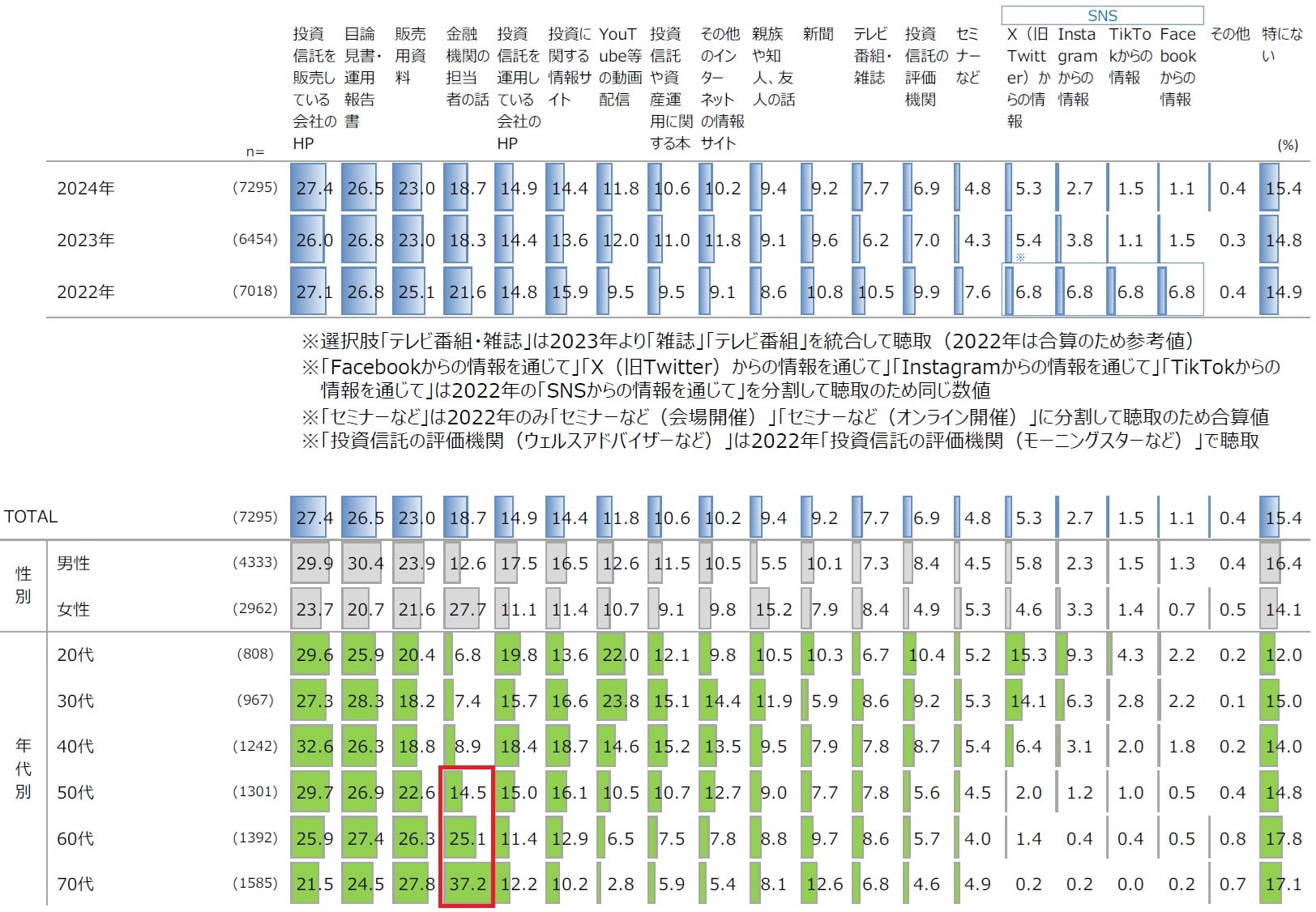

投資信託協会が実施した「2024年(令和6年)投資信託に関するアンケート調査報告書」に、「投資信託を購入する際に参考にした情報は何か?」というアンケート項目があります。

40代までは、金融機関の担当者の話よりも、ネットやSNSや書籍の情報を参考にする人が多いのですが、50代からは一気に逆転していきます。高齢になればなるほど「金融機関の担当者の話を参考にする」と回答した人の割合が急激に増加していきます。高齢者ほど金融機関の担当者を信用しているようです(図表1)。

ネット銀行やネット証券より「窓口で相談できたほうが安心」?

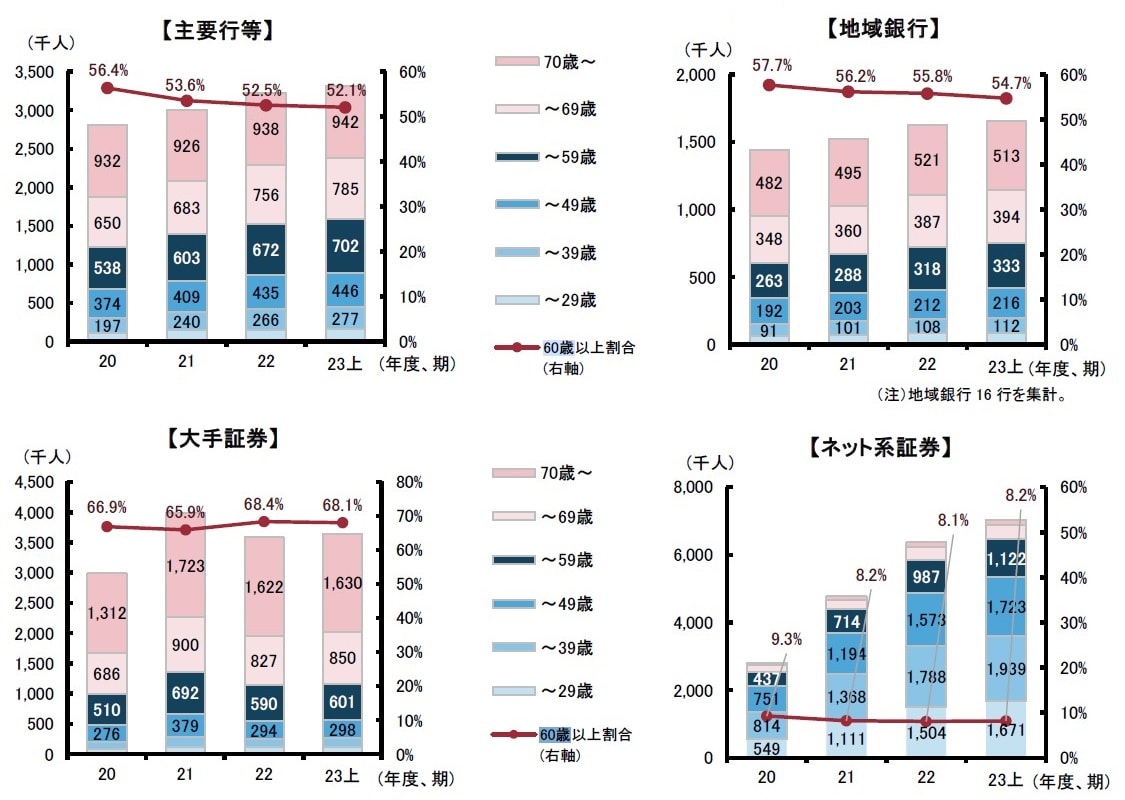

金融庁の「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果等について(2023事務年度)」から、ネット取引をしている人と対面取引をしている人の特徴の違いが見て取れます(図表2)。

「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果等について」のアンケート結果には、図表2を含め、多くの調査結果が掲載されています。その内容を筆者なりに読み解くと、下記のようにまとめられると思います。

【ネット取引 vs 対面取引】

●若い人ほどネット取引、高齢者ほど対面取引を選択している

●ネット取引は能動的な理由で選択(サービスがよいなど)、対面取引は消極的な理由で選択(近所である、給与振込口座である、など)

●ネット取引より対面取引をしている人の方が、長期・積立・分散の重要性の認識が低い

●ネット取引より対面取引をしている人の方が、コスト意識が低く、コストを理解せずに購入している

●ネット取引より対面取引をしている人の方が、金融機関のサービスに対する満足度が低く、友人や知人に取引金融機関を勧めたくないと考える人の割合が高い(高齢者ほど顕著)

【対面取引特有の特徴】

●金融機関選択時に複数の金融機関を比較していない(高齢者ほど顕著)

●金融機関を変更した人が理由として挙げているものとして、「担当者が自分の売上のために提案している」が上位に。その他にも担当者に関して満足度が低い傾向がある

●参考にしている情報源は、金融機関の担当者(高齢者ほど顕著)

●資産運用に興味を持ったきっかけは、金融機関から勧められたから

●判断や困りごとの相談先は金融機関

●金融機関への要望が強く、フォローアップも対面面談を希望する

●お願い営業をされる、手数料の高い商品を勧められる、希望していない商品を勧められる傾向がある

調査結果から以下のようなことが見えてきます。

対面取引をする人は、担当者の情報を参考にしやすく、コスト意識が低い人が多い。そして、取引時に担当からお願い営業をされたり、手数料の高い商品を勧められたり、希望していない商品を勧められたりすることがあり、「担当者が自分の売上のために提案している」と感じることにつながり、結果として満足度が低くなる傾向がある。そして、この典型例は高齢者である。

高齢者が金融機関を信用して窓口で相談して取引をしたのに、最後は失敗したと思ってしまうという悲しい結果が透けて見えてきます。窓口での相談にはリスクがあるのです。

窓口のないネット銀行やネット証券もあります。年代が上がるにつれてネット取引に対して難しさを感じる人が多いですが、60代でネット取引をスタートしたお客様も普通にいらっしゃいます。ハードルを感じるかどうかは人それぞれです。

ネットの場合、投資信託を100円から積み立てできる金融機関が存在します。そのようなハードルの低さもネットの魅力の一つです。

本当に窓口で相談できた方が安心なのかどうか、改めて考えてみてはいかがでしょうか。

知識がなくてお金がある人…詐欺師と金融機関のターゲットは類似!?

「金融リテラシー」という言葉を耳にするようになりました。「お金に関する知識や判断力」のことです。日本でも金融教育が始まりましたが、多くの大人は金融教育を受けていないので、金融リテラシーは決して高くありません。そして、高齢者ほど金融機関の担当者の言葉をそのまま信じてしまう人が多いのです。

このことは、投資信託協会が実施した「2024年(令和6年)投資信託に関するアンケート調査報告書」からもわかります。

他の年代と比べて60代以上の高齢者に特徴的な結果が見えます。

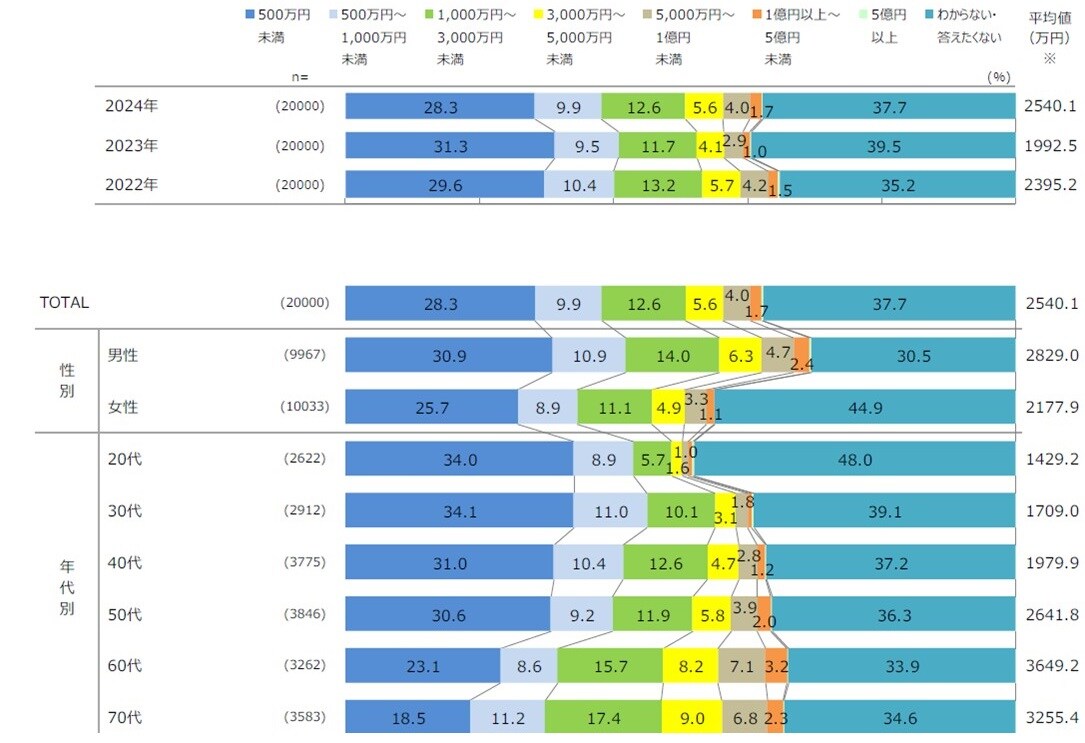

●高齢者ほど保有資産額が大きい(図表3)

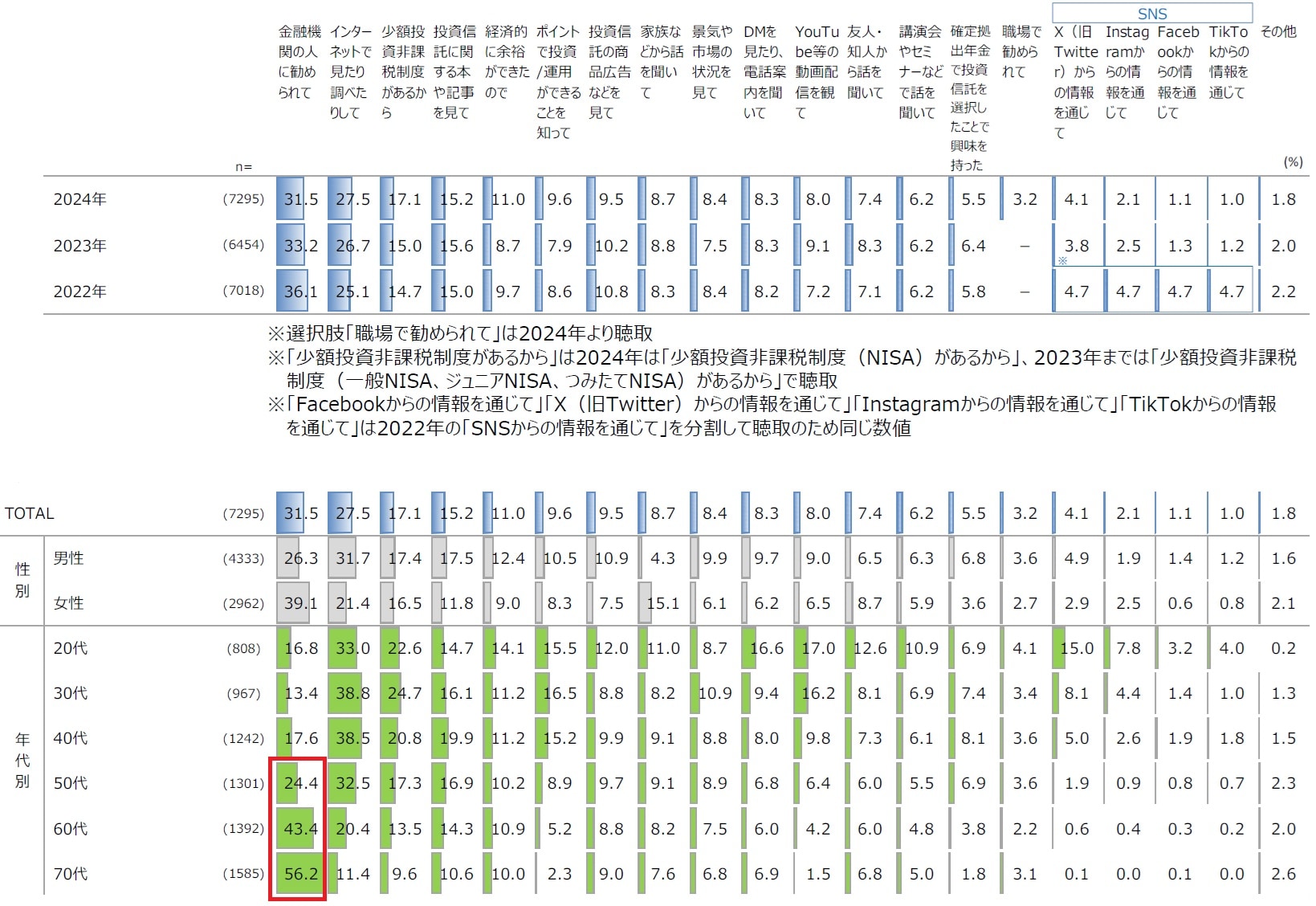

●高齢者ほど金融機関に勧められて購入している(図表4)

●高齢者ほど金融機関の担当者の説明を参考にして購入している(図表5)

●高齢者ほど金融機関主催のセミナーがよいと考えている(図表6)

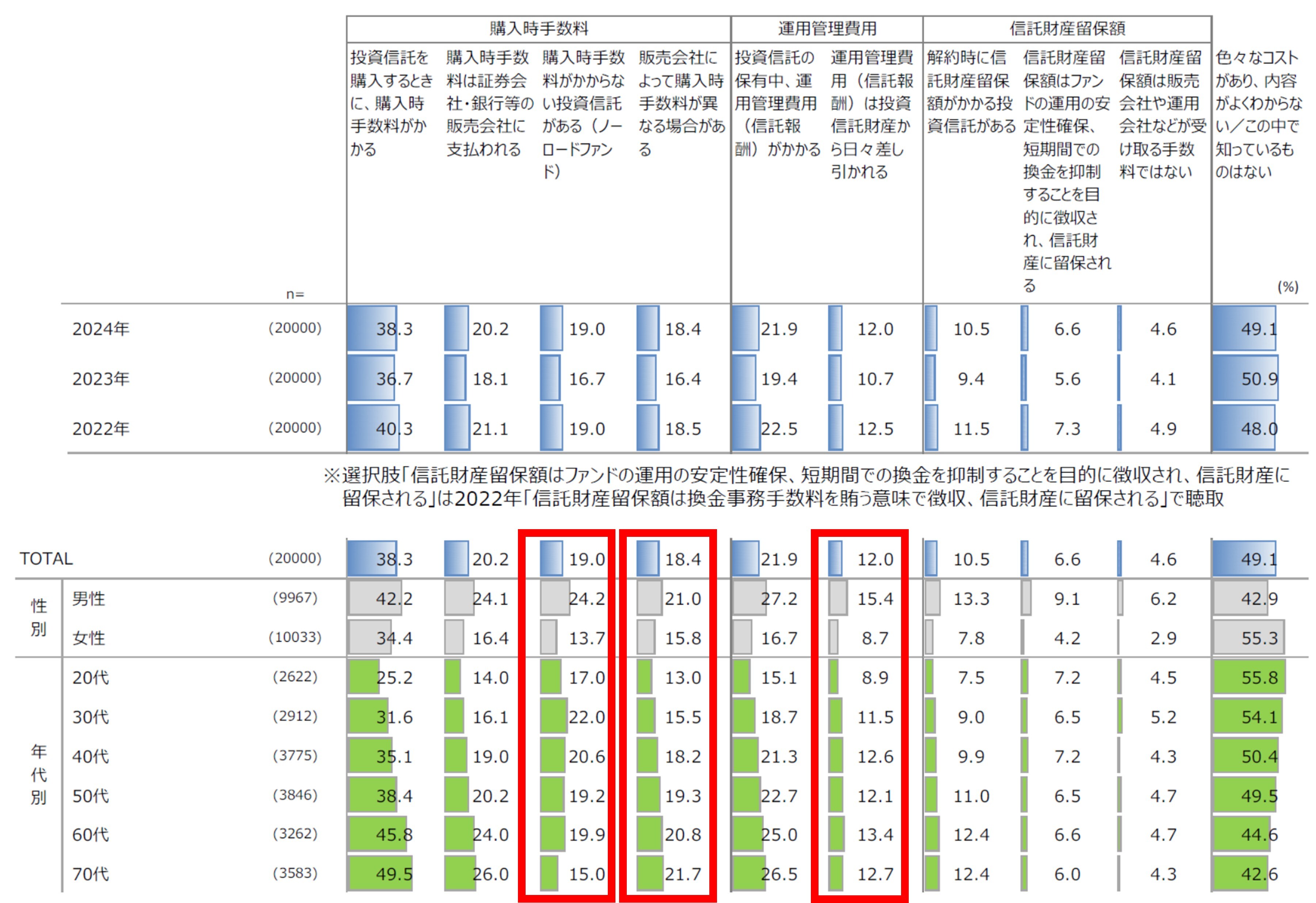

加えて、年代によらず手数料に関する認知度が低いこともわかります(図表7)。

●ノーロードファンド(購入時手数料が無料のファンド)があることを知らない

●販売会社によって購入時手数料が異なることを知らない

●信託報酬が日々引かれていることを知らない

「お金はある。知識がない。信用している」そんな高齢者が一定割合います。金融機関は、そのような人たちから手数料を稼ぎたいと考えている可能性があり、そのような人たちが有望顧客なのです。これは、詐欺師にターゲットとされている「簡単に人を信じてしまう、リテラシーの低い高齢者」とまったく同じなのです。

すべての金融機関の担当者が高齢者をターゲットにして手数料稼ぎをしているわけではないでしょう。親身になって相談に乗ってくれる担当者もいると思います。それでも、「親切そうに見える手数料稼ぎをしたい担当者」と「本気で親身に相談に乗ってくれる担当者」の違いを見分けられるでしょうか。ここに難しさがあるのです。

小林 篤典

FP事務所 きずな 所長