ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

金融機関で「無防備な発言をする人」がいるが…

投資を始めるとき、多くの方はどのような行動を取るのでしょうか? ネットで調べる人、本を読んで勉強する人、周りの詳しい人に話を聞く人など、さまざまでしょう。そして、結構な割合で存在するのが「金融機関の窓口で相談をする人」であり、高齢者ほどその傾向があります。

そしてなかには金融機関で「よくわからないので教えてください」「お勧め商品を教えてください」などと、無防備な発言をする方がいますが、見ていてヒヤヒヤしてしまいます。これは非常に危険なことなのです。

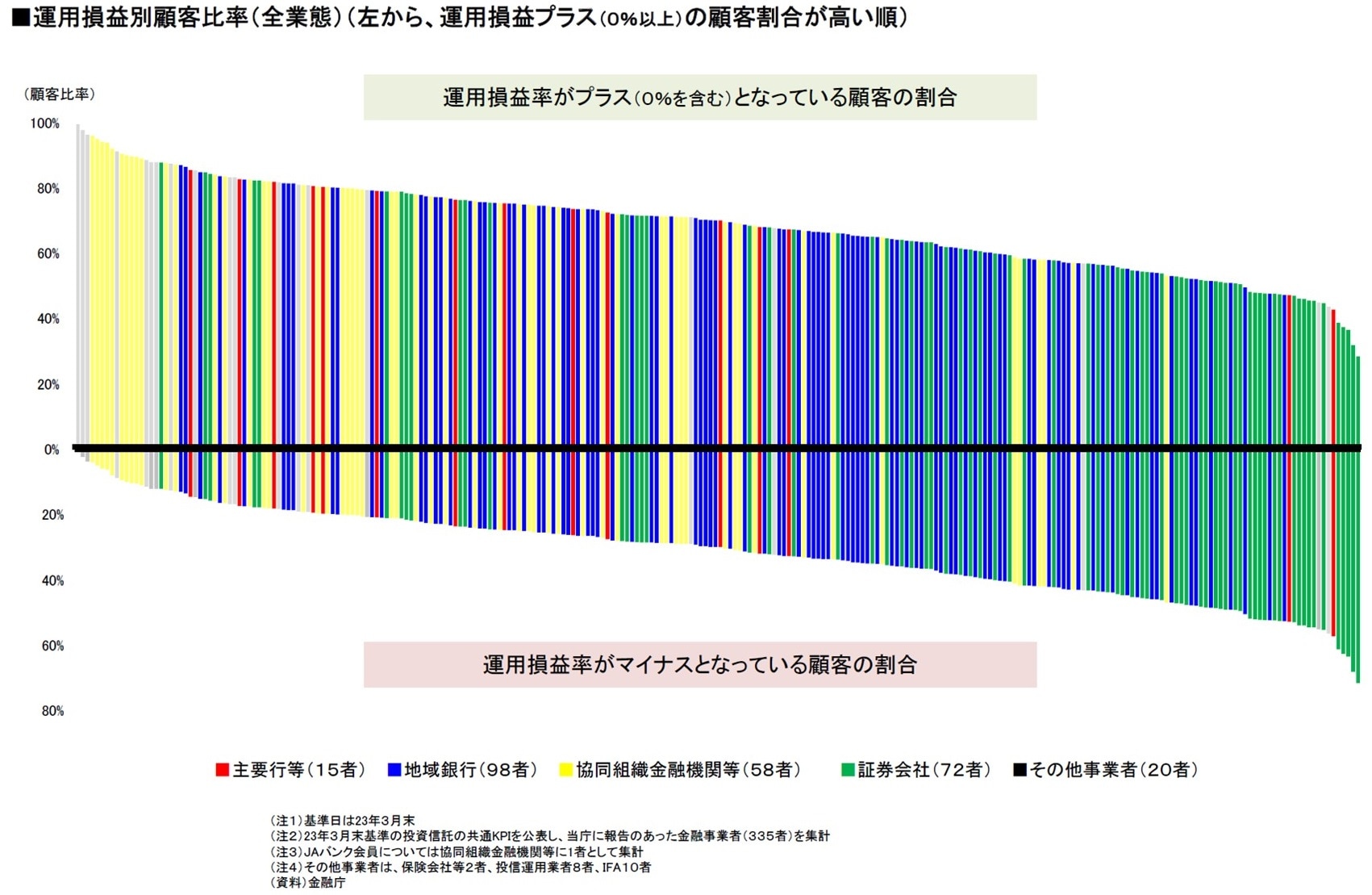

皆さんは、金融庁が金融機関ごとに利益や損失を出している人の割合を公開していることをご存じでしょうか?

「○○証券で投資をしている人は利益を出している割合が高い」

「△△銀行で投資をしている人は損失を出している割合が高い」

といった内容が公開されている、衝撃のデータです。

2024年2月の公表データによれば、上位の金融機関は100%に近い数字となっています。つまり、その金融機関と取引している人はほぼ全員利益が出ているということです。一方で、最下位は23%です。つまり、その金融機関と取引している人の100人のうち77人は損失を出しているということです。あまりにも金融機関ごとの差が大きいといえるのではないでしょうか。

このレポートには金融機関名が掲載されているので、詳細に確認すると以下のような特徴があることがわかります。

●独立系の直販投信会社が上位にいる

●ネット証券も比較的上位にいる

●中位は地域銀行が多い

●下位は銀行系証券会社が多い

ここから、各金融機関の販売スタンスが透けて見えます。

独立系の直販投信会社は、長期的に保有し続けることを強く推奨しており、その活動が結果に表れていると推察されます。ネット証券は、確実に顧客自ら商品を選んでいます。そのほかの金融機関は、金融機関の担当者が対面で顧客と対面しています。

すべての金融機関にいえることではないかもしれませんが、「〈長期投資を強く推奨する方針を持たない金融機関〉の担当者と〈対面取引〉をする人ほど、〈利益が得にくく損失が出やすい〉傾向がある」ように見えます。

記事『「お金があって、知識がない」ほど有望顧客!?…金融機関に「タゲられる人」に見る危険性』で紹介したように、「取引時に担当からお願い営業をされたり、手数料の高い商品を勧められたり、希望していない商品を勧められたりすることがあり、担当者が自分の売上のために提案していると感じることにつながり、結果として満足度が低くなる傾向がある」というアンケートの調査結果とつながるように思えてきます。

さらに付け加えると、ここに名前のない、金融庁に報告していない金融機関もあるのです。信用金庫や信用組合の多くは報告していません。

このようなデータを見てしまうと、筆者がお客様から相談を受けた際に「お近くの金融機関に相談してみるといいですよ」などと、とてもいえなくなるのです。

金融機関も手数料稼ぎをしている

なぜこれほどまでに、金融機関ごとの差が出るのでしょうか?

理由はひとつではないと思いますが、私は、その金融機関が皆さん(お客様)とどのようなスタンスで向き合っているのかに違いがあるのではないかと考えています。金融機関と皆さんとの関係は、基本的に「利益相反」の関係にあります。

金融機関は皆さんが購入する商品に乗っている手数料で利益を得ます。皆さんはその手数料を支払います。金融機関はできるだけ多くの手数料がほしい。でも、皆さんはできるだけ手数料を払いたくない。そう思うのではないでしょうか。お互いの利益が反している「利益相反」です。

筆者は、金融機関は利益を上げてはいけないなどといっているのではありません。利益を上げなければ安定的な経営は継続できませんから、当然、利益を上げることは必要です。大切なのは、皆さんが利益相反の関係について理解することです。しかし、これを理解したら、窓口で無防備な相談をするのが怖くなるのではないでしょうか。

「フィデューシャリー・デューティー」という考え方があります。「顧客本位の業務運営」のことであり、具体的には、顧客の最善の利益を図ることや、利益相反を適切に管理することや、手数料等を明確に情報提供することなどを指し、金融庁が金融機関に求めているものです。そして、どの金融機関も「お客様第一」で業務運営する方針である旨をホームページ等で謳っています。

しかし、実体はその通りにはなっていないように思います。筆者が相談を受ける顧客の保有商品を見ると「なぜこんな高コストな商品ばかり持っているのか?」と疑問に思うことも少なくありません。そして、理由を聞けば「勧められたので…」と返ってくることがほとんどです。「だれのことを考えて勧めているんだ!」と怒りすら覚えることがあります。

では、少しデータで見てみましょう。[図表2]は、月間販売額ベスト10の投資信託(2025年4月)です。A・Bはネット証券の販売額、X・Y・Zはメガバンクの店舗販売額を元に作成しています。

メガバンクは明らかに、成長投資枠対象商品(比較的高コストな商品)のほうが売れています(X銀行が6、Y銀行が9、Z銀行が6)。そして、NISAのつみたて投資枠対象商品(比較的低コストな商品)は、あまり売れていません(X銀行が0、Y銀行が1、Z銀行が3)。

ネット証券は、確実にお客様が自らの意思で商品を選択しています。一方でメガバンクは、金融機関の担当者がお客様と窓口で応対しています。メガバンクでは、成長投資枠でしか購入できない高コストな商品を勧めている可能性を否定できないのではないでしょうか。窓口では、そもそも低コストの商品があまりラインナップされていない(購入できない)うえに、担当者が高コスト商品に誘導する可能性があるということです。商品の値動きのリスクはすべてお客様に負わせ、金融機関は安全地帯にいて手数料をもらうビジネスモデルです。

これらを知ると、どのようなスタンスで投資に取り組むべきかが少しずつ見えてくるのではないでしょうか。最低限の金融リテラシー(お金に関する知識や判断力)を持ち、自ら判断・行動することが求められているのです。

そして、どうしてもだれかに相談したい場合は、慎重に相手を選択することが求められているのです。

小林 篤典

FP事務所 きずな 所長