日経平均3万円割れまであり得るが、より保守的な見方も必要か

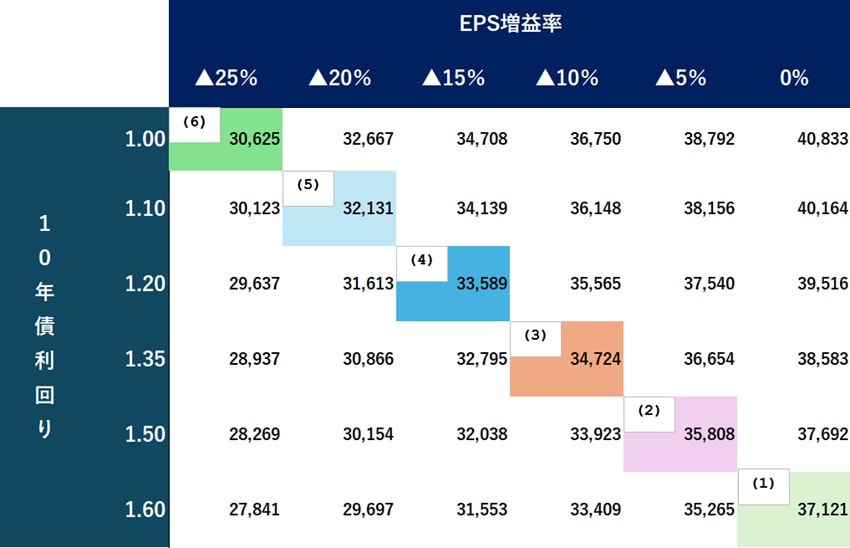

したがって、やはり3万円の大台の攻防となる展開も想定しておくべきだろう。それがマトリックスの(6)である。長期金利は1%に下がる。そのとき、日経平均が3万円とび台にまで売られれば、それは市場は25%の減益シナリオを織り込んでいることになる。

しかし、本当にそれが底値になるかは確信が持てない。相場はこれから来るであろう世界景気の大減速を織り込んで下げている。もう一段の厳しい減益シナリオも確認しておこう。どこまでの減益シナリオを想定すればよいだろうか。

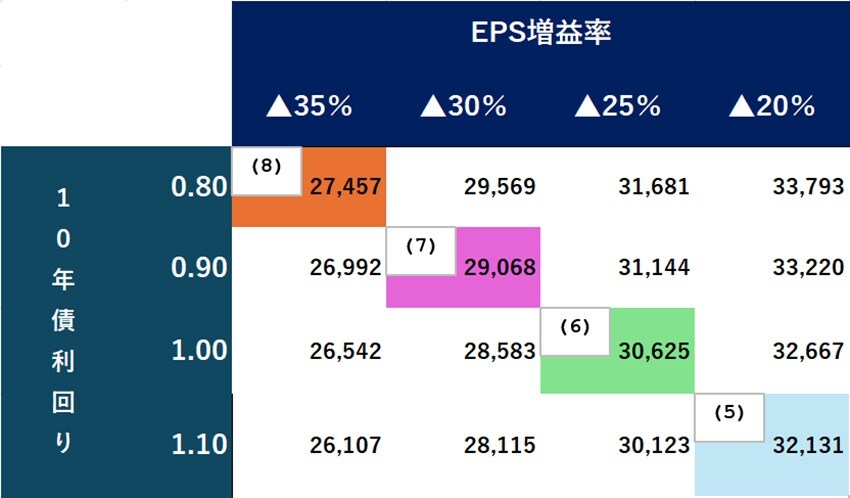

下のマトリックスの(7)は、日経平均3万円割れ、長期金利1%割れで3割減益を織り込む水準である。非常にキリがいいので、ここがひとつの有力な底値目途となるだろう。もう一度いうので、日経平均3万円割れ、長期金利1%割れ、3割減益の水準と覚えてください(日経平均3万円割れ、長期金利1%割れの下限が(7)の2万9,000円、長期金利0.9%である)。

もう一段の保守的な目途は(8)である。これがあり得る根拠としては減益率の想定が妥当だと思える点である。

上場企業の業績が直近で減益になったのはコロナ禍が直撃した2020年度であった。その時は上場企業(TOPIXベース)の当期純利益は31%の減益となったが、日経平均採用225社ベースでは36%の減益であった。

それに鑑みれば、日経平均のボトムとして35%減益のシナリオまで想定しておくべきだろう。日経平均採用銘柄の35%減益を織り込むのは、長期金利が0.8%まで低下するとしても日経平均株価で2万7,500円程度、マトリックスの(8)である。

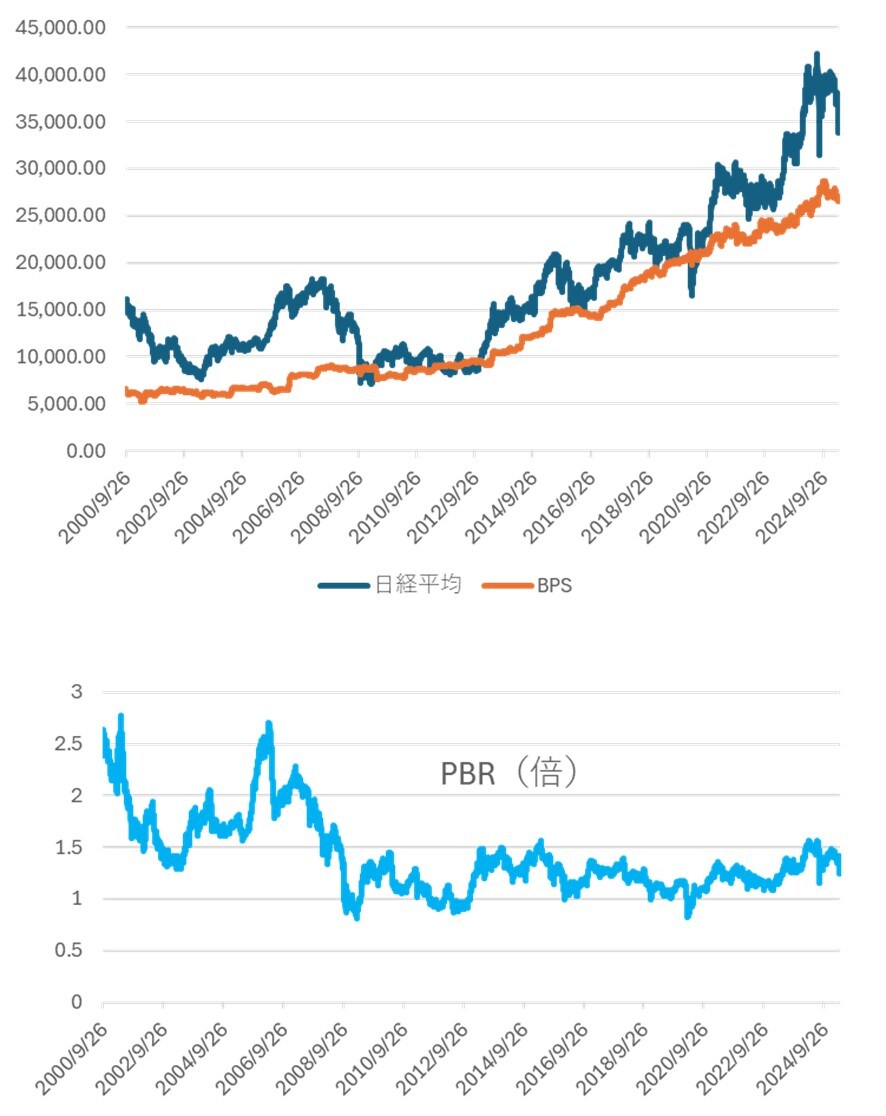

2万7,500円というと、書いている当方も、にわかには信じられないような値だが、それでもPBR(株価純資産倍率)1倍ちょうどである。1倍を割っていないのだ。リーマン危機の大底を入れた2009年3月や、コロナショックの2020年3月など過去の歴史的暴落のボトムではPBR0.8倍まで売られたものである。

通常であればPBRが絶対的な底値を測る尺度となる。しかし、日経平均が史上最高値を更新してまだ1年足らずではBPS(1株当たり純資産)までは相当な距離(値幅)があって当然だ。それでも、そこが視野に入るというのは、①いかに今回の暴落の背景が深刻なものであるかということと同時に、②日本株のプレミアムが全然増えていなかったかということである。

さらにいえば、BPSは半年前につけた最高値2万8,700円から5%超も低下している。自社株買いの弊害といえるだろう。純資産が棄損し、それだけ底値のバッファーが低下したともいえるのだから。

広木 隆

マネックス証券株式会社

チーフ・ストラテジスト 執行役員

※本記事はマネックス証券 チーフ・ストラテジスト広木隆氏のストラテジーレポート『日経平均はいくらまで下がればボトムと言えるのか?セリング・クライマックスはいつか?』を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。また、投資による結果に編集部は一切責任を負いません。投資に関する決定は、自らの判断と責任により行っていただきますようお願いいたします。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】