本記事のポイント

・第一の目途は2024年8月「令和のブラックマンデー」の安値に面合わせ水準

・さらには日経平均3万円割れまであり得るが、より保守的な見方も必要か

セリング・クライマックスを探るタイミング

前回4月4日のストラテジーレポートでは以下のように述べた。

先週末の米国市場でダウ平均は2,231ドル安と再び急落し、シカゴの日経平均先物は1,650円安の3万2,245円で終えた。すでに「現段階の想定とすればじゅうぶん」としたレベルにあっさり到達してしまった。それどころか週明けの東京市場で日経平均は3万2,000円割れもあり得る状況だ(本校執筆は2025年4月6日夜時点)。

前回のストラテジーレポートでは、市場は動揺しているわけではなく、日経平均は業績悪化を織り込む動きのなかで値を下げており、淡々とプライシングされていると述べた。しかし、先週末からは米国株との連れ安が顕著になっており、「下がるから売る、売るから下がる」という、ファンダメンタルズ離れがみえはじめた。

ここまでくると、ジョージ・ソロスのリフレキシビティ(再帰性理論)で説明できる動きに入ってきたと思われる(再帰性理論については、こちらを参照 https://gentosha-go.com/articles/-/62592)。投資家の投げ売りが加速してくる頃合いだ。そろそろ「セリング・クライマックス」を探るタイミングだと思う。

第一の目途は2024年8月「令和のブラックマンデー」の安値に面合わせ水準

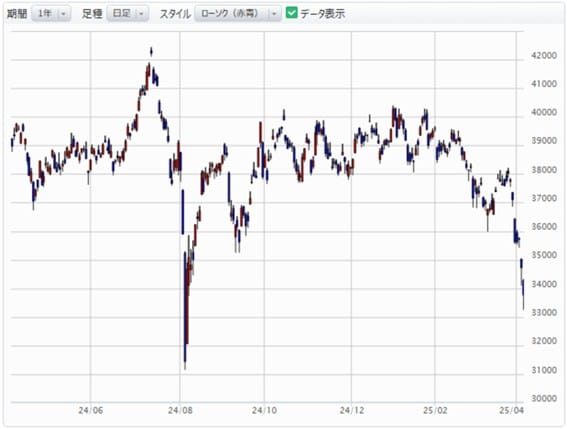

いくらまで下げれば値ごろ感が出るだろうか。わかりやすい目途は2024年8月の急落「令和のブラックマンデー」時につけた安値だろう。終値で3万1,458円、取引時間中の安値で3万1,156円だ。

当時のチャートを見ると、窓が4つ空いている。7日もギャップダウンで始まるだろうからチャートの形状も似たものになるだろう。

バリュエーション的にも2024年8月6日の日経平均のPER(株価収益率)は13倍まで急低下した。現在の予想EPS(一株当たり純利益)では3万2000円で13倍なので、当時の安値に面(ツラ)合わせまで売られればPERは12倍台となる。

さすがに値ごろ感が出てもよいだろうとは思うが、果たしてどうか。ここでは、とりあえず2024年8月の安値を「第一の底値目途」としよう。

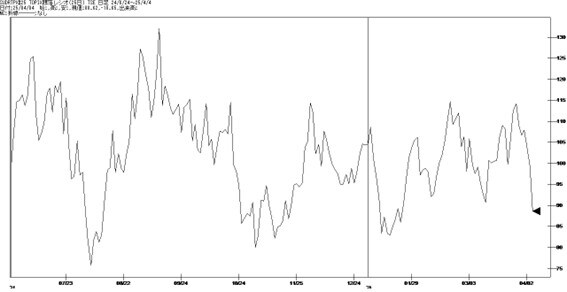

ただ、2024年8月の急落はチャートからもわかるように発射台の高さが違う。まさに最高値を打ったあとからの急落だったため、全面安の営業日が多く、それによって騰落レシオ(25日騰落レシオ)がかなり低い。今回は先週末時点で88.9と下がり切っていない。テクニカル的には底入れに要する日柄が足りないともいえる。

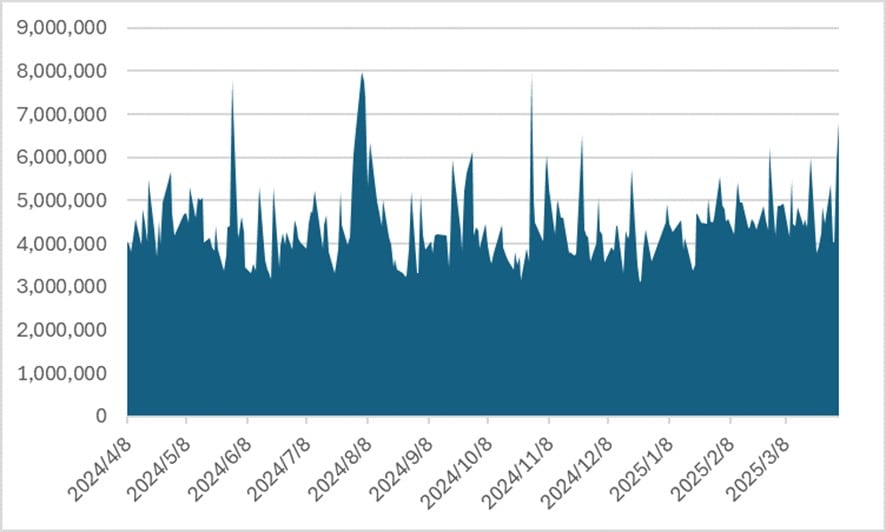

セリング・クライマックスは投げ売りのピークとなるため、商いが増えることが要件だ。2024年8月の「令和のブラックマンデー」では東証プライムの売買代金は8兆円に迫る水準に達した。今回は先週末時点でまだ6兆8,000億円。あと2割程度はボリュームが増えることが必要である。

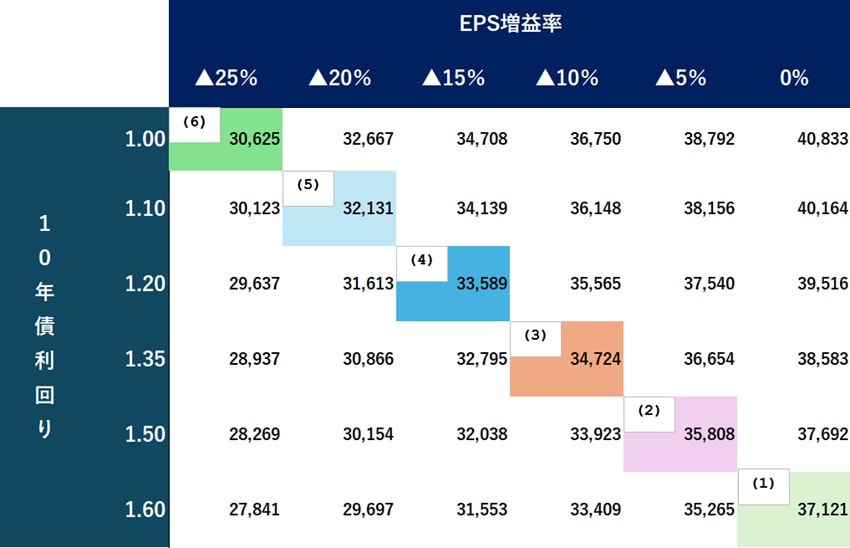

前回4月4日のストラテジーレポートで解説した理論株価のマトリックスをもう一度確認しておこう。

日経平均が3万7,000円近辺に下落したのが3月28日。それが右下(1)のセルである。そこから(1)⇒(2)⇒(3)⇒(4)と下げてきた。先週末のシカゴ日経平均先物の終値で(5)の段階である。おそらく今日、4月7日の東京市場でもこの水準での商いになるだろう。そして3万2,000円の大台を割り込んだ場合は、ここまで述べてきた2024年夏の「令和のブラックマンデー」の安値にサヤ寄せしていくことが考えられる。

売買代金が膨らめばセリング・クライマックスの様相となって3万1,000円近辺で底が入るかもしれない。しかし、それを「大底」とするのは少し甘い想定ではないか。そもそも3万1,000円ではキリが悪い。