6.為替

<現状>

●円の対米ドルレートは、1月の日銀の金融政策決定会合での利上げ以降円高傾向となりました。①米国の景気動向、②トランプ政権の関税政策、③ウクライナ情勢、などに対する不透明感が強く、NISAの外国株投資を除くと、日本からリスクを取ってドル資産を買う動きは弱いようです。

●円は対ユーロで、160円割れの円高方向に動きました。ECBの利下げとドイツ、フランスの経済、政治への懸念等が円高要因となりました。日銀の利上げもありましたが、円高方向への動きは小幅でした。

●円の対豪ドルレートは、中旬まで円安方向でした。RBAは、2月18日に約4年ぶりに政策金利を引き下げました。さらなる金融緩和については慎重姿勢を見せていますが、日銀の再利上げ観測が浮上し、下旬には円高方向に動きました。

<見通し>

●円の対米ドルレートは、緩やかに上昇すると予想します。FRBは利下げを、日銀は利上げを継続すると予想されることから、金利差が縮小して円の上昇要因になるとみています。日米の長期金利差が縮小していることは円高要因ですが、日本の経常収支の構造変化は円安要因になっているとみます。

●円の対ユーロレートは、ECBによる追加利下げ期待が日銀の利上げ期待より強く意識され、緩やかな円高方向で推移する見込みです。

●円の対豪ドルレートは、日銀の追加利上げが意識され、緩やかに上昇すると見ています。豪ドルの対ドルレートは横ばい圏での推移を予想します。

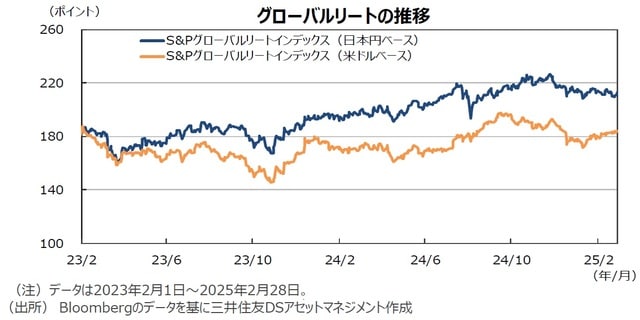

7.リート

<現状>

●グローバルリート市場(米ドルベース)は、米国10年国債利回りが月半ば以降に大きく低下したことを受け、米国、香港市場主導で上昇しました。S&Pグローバルリート指数のリターンは前月末比+2.2%となりました。ただし、円ベースのリターンは円高がマイナスに寄与し、同▲0.5%となりました。

●シンガポール市場では金利が高止まりしているため、リート市場の回復期待が縮小したようで、パフォーマンスは低調でした。日本では長期金利が上昇しましたが、悪材料出尽くし感と分配利回りの高さが評価され、リート市場は反発しました。リートによる物件の売買が活発化しており、優良物件購入のために、保有物件を売却する例が増えているようです。香港では経済政策に対する期待と米国長期金利の低下などから、リート市場は回復しました。

<見通し>

●グローバルリート市場は、米国の金利動向に左右される不安定な展開が想定されます。欧州では長期金利が域内の経済情勢や政治情勢だけでなく、米国の経済政策の影響を大きく受けているようです。不動産市場は回復しつつありますが、リート価格は引き続き横ばい圏となりそうです。

●米国リート市場では、データーセンターとヘルスケアセクターのシニアハウジングの高成長が続く一方で、オフィスリートはバリュエーションが相対的に割安となっており、長期金利の動向に左右される展開が続きそうです。アジア・オセアニアでは、豪州の利下げがプラス材料ですが、豪州はこれまでパフォーマンスが良好であったためリートが割高と意識されていることが懸念材料です。日本はオフィス賃料の改善が見込まれ、資産売却、内部留保活用などの自助努力を継続していますが、日銀の利上げ懸念や投資信託からの売却に対する警戒感などが頭を抑えるでしょう。自己投資口の買い入れ、買収などによる国内リートの再編が注目材料となるでしょう。