4.債券

<現状>

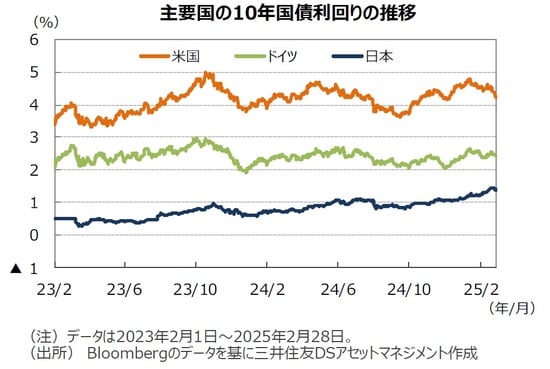

●米国の10年国債利回り(長期金利)は低下しました。①米財務長官が10年国債金利を重視するとの発言したこと、②米連邦公開市場委員会(FOMC)の議事録要旨で量的引き締めの一時停止や減速が討議されたことが判明したことなどから、金利はテクニカルに低下しやすい状態にありました。下旬には、やや弱い経済指標が発表されたことや原油価格の低下もあり、10年国債金利の低下幅は大きくなりました。

●ドイツの長期金利は、ECBの追加利下げ実施後も高止まりしました。ウクライナ情勢を鑑みると、安全保障のための支出が増加し、国債発行額が増えるとの懸念があるため、ウクライナ支援費用の縮小が見込まれる米国の長期金利との連動性は薄れているようです。

●日本の長期金利は日銀の追加利上げ観測や国債需要の低迷などにより上昇しました。植田総裁の予算委員会での発言は金利上昇を抑制しました。

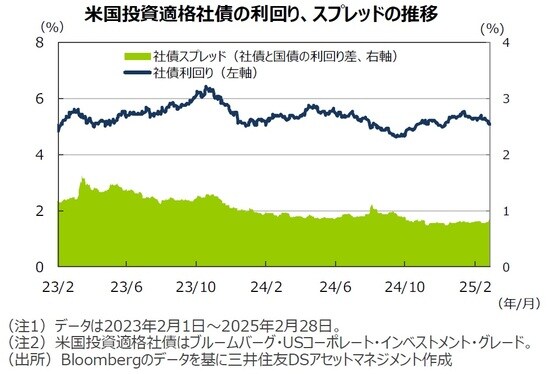

●米国の投資適格社債については、米国経済の成長期待は薄れていますが、社債スプレッド(国債と社債の利回り差)は前月比でほぼ横ばいでした。

<見通し>

●米国経済の堅調さとトランプ政権の関税などの経済政策が市場参加者に金利上昇リスクを意識させるため、しばらく長期金利は足元の水準に高止まりすると予想します。FRBの利下げは継続される見通しですが、弊社は25年内の利下げ回数の予想を2回から1回に変更しました。

●欧州では、ECBが追加利下げを継続すると想定しますが、米長期金利の高止まりとトランプ関税への懸念が、長期金利の低下を小幅にするでしょう。

●日本の長期金利は、日銀の国債買い入れ減額に加え、利上げが進むとの見通しから国債の買い需要が低迷しており、上昇しやすい状態にあります。

5.企業業績と株式

<現状>

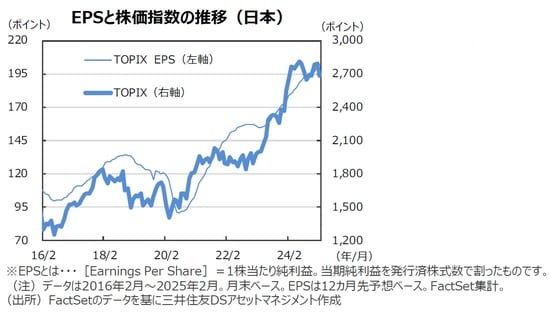

●米ファクトセット(FactSet)によれば、日米の企業業績は好調を維持しています。2月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+11.2%、TOPIXの予想EPSは同+13.5%となりました。

●米国株式市場では、ディープシークショックから大手ハイテク株の株価が立ち直り、S&P500種指数は一時最高値を更新しました。ただし、中国向け輸出規制強化に対する懸念から、月後半のハイテクセクターの株価は軟調でした。また、金融機関の業績ガイダンスは投資家の期待を下回った模様で、金融セクターの株価は軟調でした。NYダウは前月比▲1.6%、S&P500種指数は同▲1.4%の下落となりました。

●日本株式市場では、10-12月期の企業業績は好調でした。しかし、①長期金利の上昇や円高、②トランプ政権の関税政策および中国に対する半導体規制に対する警戒感、③日銀の再利上げ観測の浮上などから、リスクオフの雰囲気となりました。

<見通し>

●米国株式市場は、AI関連銘柄などハイテク銘柄を中心に優良銘柄の業績が拡大しています。一方で、トランプ政権による規制緩和により金融機関の収益が拡大するとの期待は小さくなっているようです。米国内の個人消費が堅調に推移すれば、好業績の大型優良株をけん引役に米国株は取引レンジを切り上げる展開を予想します。

●日本株式市場は、日米金融政策、為替レート、トランプ政権の政策に関する不透明感が強く、神経質な展開が続く見込みです。日本の景気回復や株主還元の強化などガバナンスの改善に市場参加者の関心が向かえば、日本株の上昇につながるでしょう。夏の参院選に向け各党による支持率向上を意図した経済政策や賃上げの動向が、引き続き注目点でしょう。