3.金融政策

<現状>

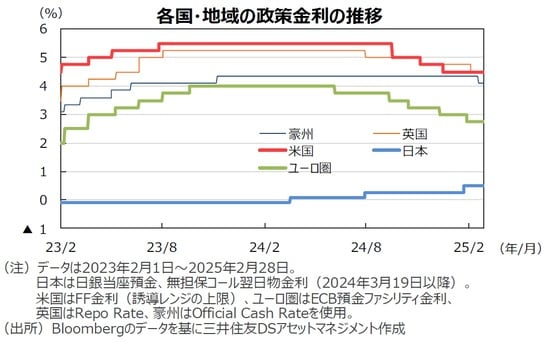

●米連邦準備制度理事会(FRB)は、1月、フェデラルファンド(FF)金利の誘導目標を据え置きました。トランプ大統領も利下げ停止は正しい判断だとコメントしたようです。パウエル議長を含め、FRBのメンバーからは金利引き下げを急ぐ必要はないとの意見表明が続いています。

●ECBは1月30日の理事会で、預金ファシリティ金利(政策金利の下限)を0.25%引き下げることを決めました。ECBは全体としては景気の下振れリスクを懸念し利下げ支持ですが、理事、各国中銀総裁など一部の関係者から、利下げペースの早さや到達金利について異論が表明されています。

●日銀総裁、理事らの物価や経済状況に対するコメントを受け、追加利上げが近づいているとの観測が出ているようです。植田総裁は予算委員会において「長期金利に例外的な状況が起きた場合機動的に買い入れを行う」と発言しましたが、足元の長期金利上昇は通常の範囲内と見ているようです。

<見通し>

●FRBが今後2回追加の利下げを実施するとの見方は維持していますが、従来予想(25年6月、12月)から25年12月と26年6月の実施に変更しました。①米国の良好な雇用情勢、②物価上昇率が下げ渋っている、③トランプ政権の関税引き上げに関する不透明感が大きい、などの要因を踏まえ、利下げのタイミングを後ろ倒しに修正しました。

●ユーロ圏経済の回復が緩やかにとどまり下振れ懸念も残るため、ECBは25年3月に0.25%の利下げを実施後、四半期に1回でのペースの利下げを実施すると予想します。そして、25年9月に政策金利を2.00%へ引き下げたのち、様子見に転ずるという見通しを維持しています。

●日銀は基調的インフレ率を重視していると見られ、中立レンジの下限とされる1.00%まで、半年程度の間隔で0.25%の利上げを行うと予想します。