利上げがもたらした財務の変化

一方で、利上げは中央銀行の財務には影響を及ぼすようになった。

従来、中央銀行は、資産サイドには安全な短期国債等を保有し、負債サイドには準備金をわずかに抱え、残りは大半が紙幣で構成されていた。紙幣は印刷コスト等はかかるが、利息はかからない。準備預金も従来は無利息だった。構造的に、順ざやとなることから、利益の大部分を国庫納付するのが一般的だった。しかし、リーマン・ショック後に各国の中央銀行が量的緩和を導入し、この構図が大きく変わった。資産サイドには短期国債に加え、長期国債やMBS※2のようなデュレーションの長い資産を持つようになり、負債サイドにはその分、準備預金等※3が膨らむ形となった(図表4)。

FRBは2008年10月1日から準備預金に付利を開始し、利上げに伴い準備預金に対する金利支払いも増加する一方で、保有する債券の多くは固定利付債であったため、逆ざやが拡大し、財務省に対する国庫納付ができずに未納となる額が増えた。詳細については過去にレポート※4を書いているが、2025年2月5日時点で未納額は2,207億ドル余、日本円に換算すると30兆円を優に超える水準にまで拡大している。

2024年9月に利下げに転じ逆ざやが縮小してきたことに加え、バランスシートの圧縮と満期が到来した国債・MBSの一部を再投資する国債に利回りが上昇したことで、赤字拡大のペースは鈍化してきているが、資本は442億ドルなので実質的に大幅な債務超過状態にあることには変わりない※5。

ではFRBが被った損失は誰の利益になったのか。それは準備預金を預けている民間金融機関である。利上げを開始した2022年第1四半期を基準として、それ以降の純利子収入の増加分の合計は3,390億ドルであり、対民間貸出での利ざやの拡大も一定にあるとはいえ、対中央銀行での利息収入の拡大も相当に寄与している、ということになる。

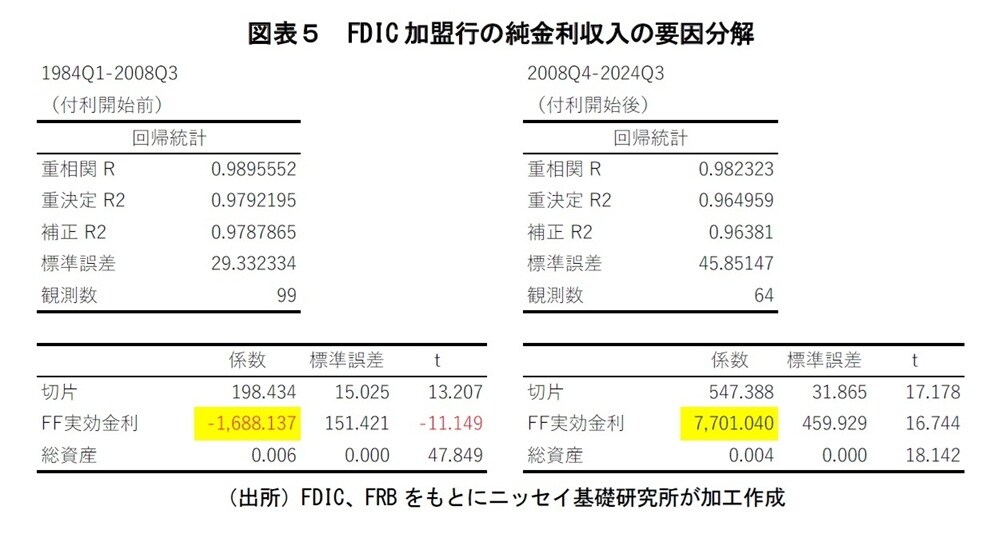

FDIC Quarterly Banking Profileで遡れる1984年以降のデータについて、付利開始前後に分けて加盟行の純金利収入を被説明変数、FF実効金利と加盟行の総資産を説明変数として回帰分析すると、総資産は両方の期間で正の係数となっている(=資産規模が拡大すれば純金利収入も増える)が、FF実効金利は付利開始前は係数がマイナスだったのが付利開始後はプラスで有意となっている(図表5)。

付利開始後は、利上げにより中央銀行は期間損失を被るようになったが、それは民間金融機関の利益となり、金融システム全体として見れば損益はニュートラルということになる。