ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

企業年金や大学基金等の機関投資家も、オルタナティブ投資を開始

日本の年金制度の保有資産は約480兆円(約3兆3,000億米ドル)といわれています。このうち約65%は公的年金の資産で、そのうち約70%を年金積立金管理運用独立行政法人(GPIF)が運用しています。GPIFは世界最大の公的年金基金であり、グローバル金融市場で最も名の知れた機関投資家です。GPIFは日本円ベースで名目4%の投資利益率(ROI)を確保できれば、長期的に年金積立金の大幅な減少を食い止められると見込んでいます。

つまり、4%超の名目リターンを獲得することが目的の投資家といえます。しかし、日本の消費者物価指数が上昇し始め、日本銀行が金融政策の正常化に向けて利上げを模索しているといっても、政策金利は未だに1.00%にも満たない状況です。運用効率を向上させ、高いリターンを得るのに超えるべきハードルは多いと言わざるを得ません。

GPIFの運用資産残高は223兆円(約1兆5,000億米ドル)です。GPIFは共同投資を通じてオルタナティブ投資を始め、2017年からアセットマネージャーへの投資一任型資産運用の委託を開始しました。それ以降、GPIFのオルタナティブ資産配分は増加しています。オルタナティブ投資への配分比率上限は5%(約750億米ドル)とされているようです。残念ながら、オルタナティブ投資への実際の配分は上限の3分の1未満しかされていないといわれています。ただ、今後の配分は大きく変わっていくでしょう。

近年は、企業年金や大学基金等の機関投資家がオルタナティブ投資を開始するとの報道を耳にするようになりました。国内の低金利を背景に、より高いリターンを求めて行動する日本の投資家は増えています。欧米の年金や大学基金がそうであったように、この「オルタナティブ投資へのシフト」の動きはさらに加速するでしょう。

日本の民間企業年金基金は、公的年金基金と比べて規模は小さいです。企業年金基金は少数のスタッフによって運用されていることが一般的で、オルタナティブ投資や海外投資を積極的に運用する能力や専門性を備えているかというと、なかなか難しいと言わざるを得ません。

しかし、企業年金基金のなかには、外部人材やゲートキーパーをうまく使いながらオルタナティブ投資への配分比率を10~20%まで高めることを目指しているところも出てきました。アロケーション面(資産配分面)では、公的年金基金よりも高い柔軟性を持っているケースがあるのです。アセットクラスや投資戦略に関しては、より高いリスク選好度を持っているといえるでしょう。そうした企業年金基金の場合、さらなる高リターンを求め、よりリスクの高い資産の組み入れに前向きな様子も見られます。

日本政府は2021年、大学の研究開発競争力を国際トップ水準に高めるため、科学技術振興機構に10兆円規模の大学ファンドを創設しました。同ファンドは、「物価上昇率+3%」を目標リターンとして設定しています。ただ、グローバル債券に半分強を配分し、オルタナティブ資産への配分はわずか0.6%にとどまっています。同ファンドのオルタナティブ投資はまだ初期段階にあるといえるでしょう。ただ、資産配分目標は公表していませんが、プライベート・エクイティ、プライベートデット、不動産およびインフラへの投資にコミットメントしているようです。

既存のエンダウメント(大学基金)もオルタナティブ投資へ積極的な姿勢を示し始めています。東京大学は128億円(約8,700万米ドル)の運用資産を持ちますが、オルタナティブ資産への配分比率を2023年度末から2026年までに23%から60%に引き上げる予定を公表しています。東京理科大学は500億円(約3億3,400万米ドル)の運用資産のうち最大50%までをオルタナティブ資産に配分するとしています。

日本の家計が保有する金融資産は2023年6月時点で約2,141兆円(約14兆米ドル)に達しています。しかし、その半分を現預金が占め、長年その割合は変わっていません。「貯蓄から投資へ」というスローガンは、その配分を変えようと始まったものです。これだけの金融資産が1%シフトするだけでも大変な影響が金融市場に起こるであろうことは想像に難くありません。

実際に、2024年が始まるや否やアメリカで株価が急騰したことは、このシフトとの関連が感じられます。同様に個人マネーのオルタナティブ・シフトが起これば、相当なインパクトがあるでしょう。富裕層や個人投資家のなかには、海外市場に早くから精通し、オルタナティブ投資への造詣が深い人たちがいます。彼らは、より柔軟に資金配分を行うことができます。加えて、投資信託でも非上場株式の組み入れが可能になったこともあり、個人投資家のオルタナ投資への需要はさらに高まると期待しています。

オルタナティブ投資の方法

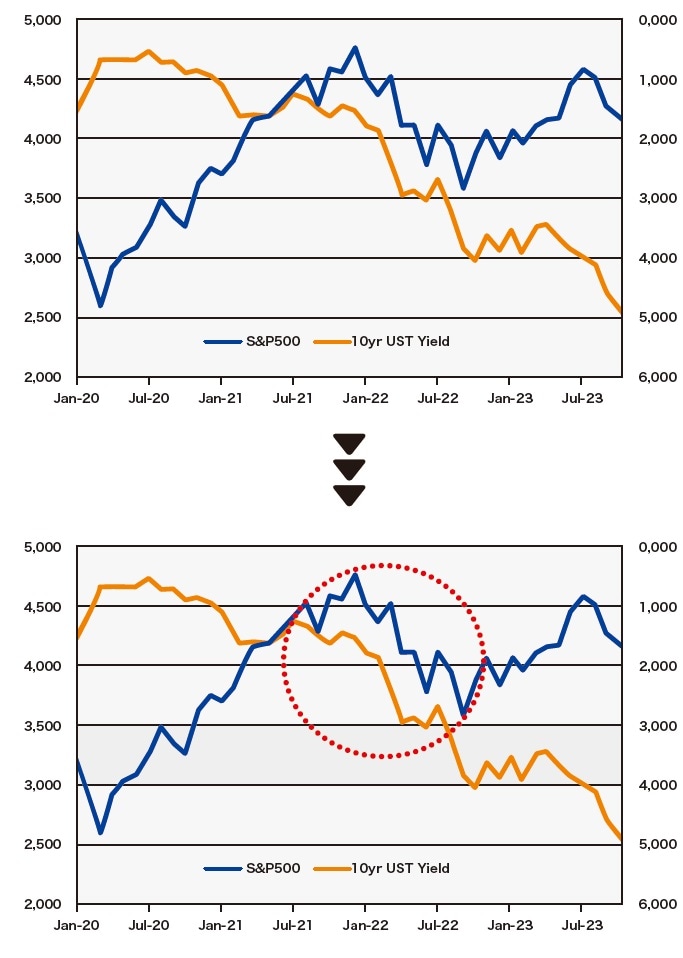

[図表]はS&P500の動きと10年の米国債の利回りを表しています。2020年3月から始まったパンデミックの後、経済活動の停滞によって株価はいったん大きく下がりました。その後は、金融緩和による金利の急低下で、景気が回復に向かいました。

しかし、低金利のもと急速に進行した物価の上昇圧力を抑制しきれず、2022年3月から金融引き締めが実施されました。

2021年以降から2023年までの期間で見ると、金利が上昇(債券価格は下落)トレンドに入りましたが、この期間中S&P500は2022年後半から2023年7月に向けて短期的には回復したものの、その後、株価はまた反落してしまいました。パンデミック後に回復した景気は、スローダウンに向かっていったのです。

この株価の下落局面で、従来の投資理論であれば、債券は株式とは異なる動きをして、逆相関に近いパフォーマンスを示すはずです。ところが、この期間では1年近く相関関係が高い状態が続き、株式と債券はともに価格下落してしまいました。

これはアメリカの中央銀行であるFRBが、インフレ抑制のため、積極的に金利を引き上げたことによって、債券が下落したことが原因です。金利の引き上げは、景気にとってはブレーキとして働きます。そのため、「金利を上げ過ぎると景気が失速する」という懸念が拡大して、株価も企業収益の収縮を見越して大きく下落したためです。インフレ圧力が高まる際には、珍しくない事象です。

これからいえることは、伝統的資産だけで構成されたポートフォリオには限界があるということです。そこで、ポートフォリオに株式や債券とは異なる動きをする代替資産・オルタナティブ投資を含めることを、皆さんにも考えて欲しいのです。こうすることで、分散の効いたポートフォリオを持つことができるようになります。

オルタナティブ投資には、大きく分けて2つの種類があります。1つ目は、株式や債券に影響を受けるものには一切投資をしない投資戦略です。伝統的な資産である株式や債券のリスクは一切取らず、それらとはまったく別の資産クラスのリスクを取ります。たとえば、コモディティ投資がこれにあたります。

もう1つは、株式や債券の動きに影響を受けるものを組み入れる方法です。しかし、単純に株式や債券を買い持ちにして、その値上がり益を待つ「ロングオンリー戦略」とは質を異にします。ロングオンリーの戦略では、株式や債券が下落している間は我慢するしかありません。その間の時間は辛く、場合によっては長くなります。精神的な苦痛は大きく、機会損失も大きくなります。そこで、株式や債券の下落時でも収益機会を作れるような投資戦略を開発していこうという潮流が起きています。

たとえば、先物取引(ある商品原資産を将来の決められた日に、取引の時点で決められた価格で売買することを約束する取引)やオプション取引(将来の決められた日にちに決められた価格で買ったり売ったりする権利を売買する取引)を組み入れることによって、もし株価が下がっていっても、それからプラスのリターンを得られるような戦略を取るのです。

オルタナティブ投資というと、ヘッジファンド投資のようなレバレッジをかける(他人資本を使うことで投資効率を高める手法)ものをイメージする人も多いかもしれませんが、昨今はレバレッジをかけた戦略に限らず、多様な戦略が開発されています。

長谷川 建一

Wells Global Asset Management Limited, CEO最高経営責任者

国際金融ストラテジスト <在香港>

京都大学法学部卒・神戸大学経営学修士(MBA)