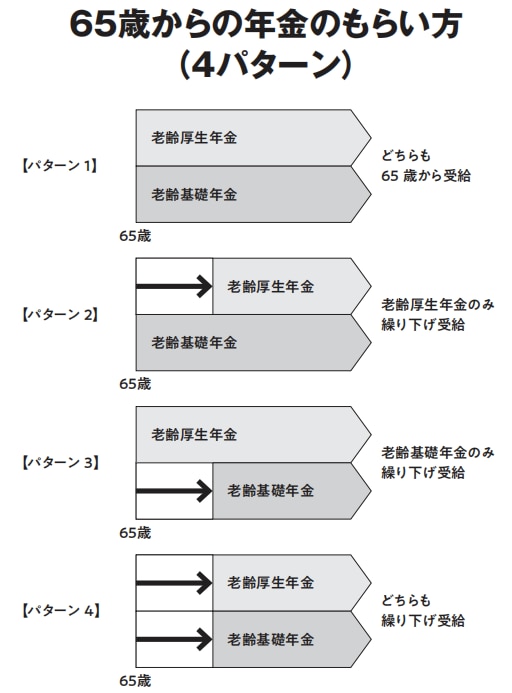

年金のもらい方には「4パターン」ある

老齢年金のもらい方は、「65歳から、基礎年金と厚生年金をまとめてもらい始める」だけではありません。次の4パターンがあります。

〈老齢年金のもらい方〉

①老齢基礎年金と老齢厚生年金のどちらも65歳からもらう

②老齢基礎年金は65歳からもらい、老齢厚生年金を繰り下げる

③老齢基礎年金は繰り下げて、老齢厚生年金を65歳からもらう

④老齢基礎年金と老齢厚生年金のどちらも繰り下げてもらう

老齢基礎年金も老齢厚生年金も基本的に65歳から受給できますが、じつは本人の希望で60歳から受給する「繰り上げ受給」や66歳以降に受給する「繰り下げ受給」ができます。そして繰り下げは、75歳まで可能です。

年金の繰り上げ、繰り下げのメリット・デメリット

繰り上げのメリットは、早く年金をもらえることですが、デメリットもあります。65歳から繰り上げ受給するまで、1ヵ月あたり0.5%年金額が削減されるところです。

最大の60歳まで繰り上げたときは、30%減額されてしまい、一生その額を受け取り続けることになります。

ここで「繰り上げ」を推奨していないのは、社長が繰上げをしても意味がないからです。その理由については、次項で取り上げる「在職老齢年金」に関する部分で詳しく説明します。

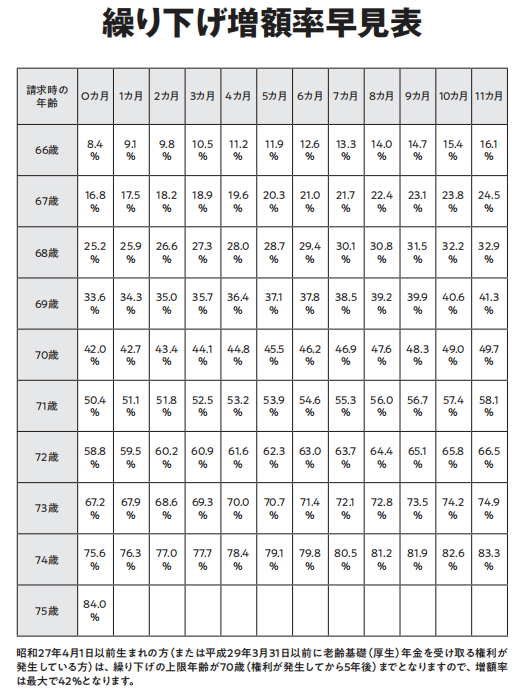

繰り下げは、年金の受け取りが遅くなる点がデメリットですが、繰り下げた分、1ヵ月あたり0.7%が増額する点がメリットです。つまり、1年遅らせると年8.4%年金が増額し、70歳まで遅らせると42%、75歳まで遅らせると84%増える計算となるのです。

年8.4%となると、非常に割のいい「資産運用」ですが、長生きしなければ受け取り総額が少なくなるので、注意が必要です。

繰り下げ受給を希望する場合は、66歳以降で繰り下げ受給を希望する時期に請求書を最寄りの年金事務所などへ提出します。繰り下げによる年金の増額率は、手続きを行った時点で決まります。