社長の在任中は、厚生年金を受け取れない可能性が高い

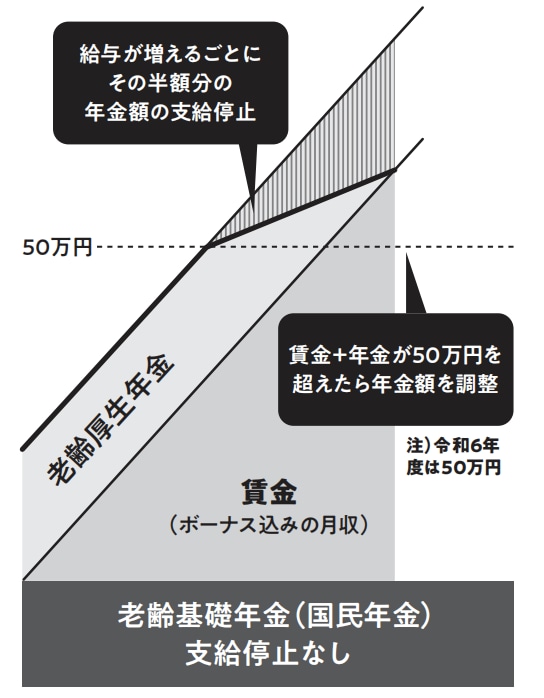

社長の公的年金を語るとき絶対に忘れてはいけないことが、在職老齢年金です。在職老齢年金とは、老齢厚生年金を受給している会社員や会社役員が、厚生年金と給与を併せて一定額以上の収入を受け取っているときに、厚生年金の一部、もしくは全額が支給停止になる制度です。

具体的には、「基本月額(老齢厚生年金のうち、報酬に応じて計算される部分の月額)」に「総報酬月額相当額(標準報酬月額+年間の賞与額÷12)」を加えた金額が50万円(令和6年度=2024年度)を超えている場合、その超えた金額の2分の1が、厚生年金から差し引かれる、というものです。

ですから、仮に基本月額が15万円、役員報酬月額が60万円 (総報酬月額相当額が59万円)とすれば、(15万円+59万円−50万円)÷2=12万円が支給停止となり、厚生年金は月3万円になります。これが役員報酬月額100万円(総報酬月額相当額65万円)とすれば、(15万円+65万円−50万円÷2=15万円ということで、厚生年金は全額支給停止となるのです。

定年後に再雇用されるサラリーマンが支給停止のラインである50万円を超えることは少なく、たとえ超えたとしても厚生年金が全額支給停止になることは滅多にないのですが、高額な役員報酬を得ている社長であれば全額支給停止があり得ます。

さらに、厚生年金保険料の支払いが終わる70歳を超えても支給停止は続くため、社長である間は厚生年金を受け取れないケースが非常に多いのです。しかも、厚生年金がもらえないにもかかわらず、年金保険料を70歳まで納めなければなりません。

「社長の年金は特別」「社長は年金で損をする」と言われる背景には、このような理由があるのです。なお、前述でお話しした「社長は年金を繰り上げても意味がない」理由は、60歳であればまだまだ現役真っ只中であり、在職老齢年金の制度で全額支給停止になることが目に見えているからです。

60歳まで繰り上げたことでもらえる額が7割に下がり、なおかつ支給停止になるのであれば、まったく意味がありませんよね。社長勇退後に受け取ろうとしたときには、7割に減額された年金を一生受け取らなければなりません。

ですから「年金の繰り上げ」は、社長の年金の受け取り方としてはおすすめできません。社長の年金で大切なのは、在職老齢年金も考慮して、1ページ目に添付の「60歳からの年金のもらい方(4パターン)」の図のどのパターンで年金を受給するかを65歳になる前から考えることです。

清野 宏之

税理士・行政書士、清野宏之税理士事務所所長

萩原 京二

社会保険労務士、働き方デザインの学校校長、一般社団法人パーソナル雇用普及協会代表理事

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策