国別の経済成長率は?

国別には、先進国において米国の25年の成長率がゲタ効果や労働市場の堅調さ、投資の加速などから大幅に上方修正された(25年2.2→2.7%、26年2.0→2.1%)。

ユーロ圏は地政学的緊張が景況感の低下をもたらし、また製造業の成長が予想を下回り、政治・政策の不確実性が高まっていることなどから、25年の成長率が下方修正された(25年1.2→1.0%、26年1.5→1.4%)。

英国(25年1.5→1.6%、26年1.5→1.5%)や日本(25年1.1→1.1%、26年0.8→0.8%)など、その他の先進国は実質所得の回復による消費の押し上げというプラス要因と貿易政策の不確実性やそれに伴う投資の抑制というマイナス要因が相殺され、見通しはあまり変更されていない。

新興国・途上国においては、中国で11月に公表された財政支援策が、不動産市場の低迷や貿易の不確実性の高まりによる投資の低迷を相殺するとして、25年の成長率が若干上方修正された。また中国では26年の成長率も退職年齢の引き上げによる労働供給の減少抑制の効果などで上方修正されている(25年4.5→4.6%、26年4.1→4.5%)。

インドは見通しの修正はなく、潜在成長率並みの成長が予想されている(25年度6.5→6.5%、26年度6.5→6.5%)。

その他の新興国・途上国では、サウジアラビアが原油減産延長で25年の成長率が大幅に下方修正されている(25年4.6→3.3%、26年4.4→4.1%)。

国別の改訂状況を見ると、改訂見通しで公表している30ヵ国中、25年(度)は8ヵ国が上方修正、10ヵ国が下方修正、残りの12ヵ国は横ばいだった*。また、26年(度)は上方修正が7ヵ国、7ヵ国が下方修正、16ヵ国が横ばいとまちまちの結果となった。

*修正幅が四捨五入して0.0%ポイントの国を横ばいとした。

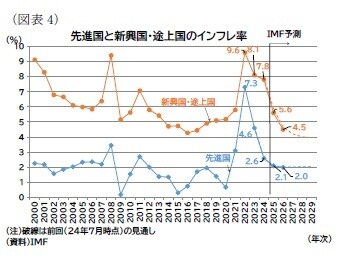

インフレ率については(前掲図表1・図表4)、先進国でやや上方修正(25年2.0→2.1%、26年2.0→2.0%)、新興国・途上国でやや下方修正(25年5.9→5.6%、26年4.7→4.5%)、世界全体で下方修正(25年4.3→4.2%、26年3.6→3.5%)となった。

なお、総じてディスインフレが継続されると見込まれるものの、国別に見ると米国では2%目標を上回った状況が続き、ユーロ圏ではよりインフレが鎮静化、中国では低インフレがつづくと予想されている。

IMFは今回の見通しに対するリスクは中期的には下向きに傾いているとした。リスクバランスが下向きに傾いているとの評価は、前回24年10月と同様である。一方、短期的には各国間の乖離が拡大し、米国で上振れる一方で欧州や中国など大半の国では下振れるリスクがあるとも指摘している。

こうしたリスク要因として、具体的には「保護主義的な政策の強化」(短期的にも中期的にも下振れリスク)、「米国の財政緩和」(短期的には押し上げ要因だが、長期的には財政健全化が必要になる可能性や金利上昇が他地域の経済活動を押し下げる可能性がある)、「規制緩和」(米国の成長を押し上げる可能性がある一方、ドル高は新興国・途上国からの資本流出リスクを高める。

またマクロ金融を安定させるための規制を緩和することで、景気過熱と急後退が発生する可能性がある)、「その他供給制約(移民流入の減少に伴う労働力の混乱など)」を挙げている。これらについては、政策の組み合わせや規模の違いによって各国への影響がかなり異なると見られることも指摘されている。

なお、関税政策に関して、インフレ率への影響は不透明としつつも、近年の高インフレ期を経て期待インフレ率が上昇していることから、上振れリスクが高くなり得る点が指摘されている。また、地政学的な緊張の高まりに伴う商品価格の再高騰も指摘されている。これらは、「高金利の長期化による財政・金融・外的リスクの悪化」になると指摘されている。

一方、成長率への上振れリスクとしては、「各国政権による貿易協定の再交渉と不確実性の早期解消」「構造改革の推進」が挙げられた。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】