ドル円・ユーロ円・長期金利「3ヵ月後」の見通し

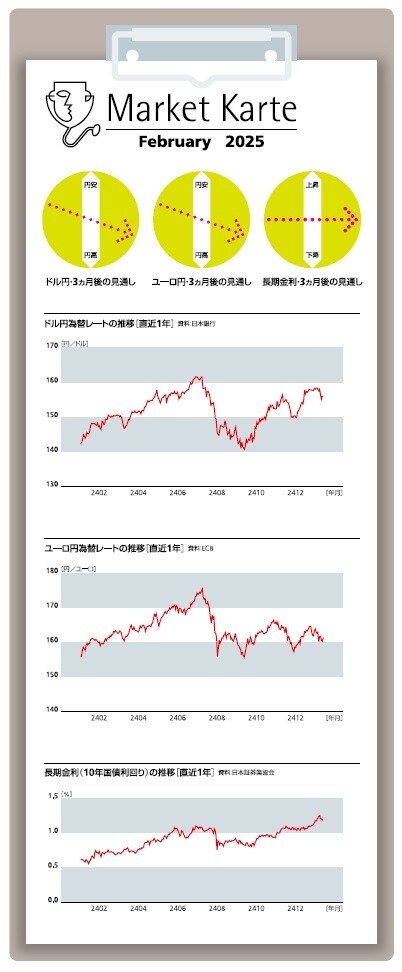

月初に1ドル157円台でスタートしたドル円は足元で155円台後半とやや円高に振れている。上旬には好調な米経済指標を追い風に一時158円台に上昇したが、中旬に正副総裁発言や観測報道によって日銀の1月利上げ観測が高まり、円買いが優勢になったためだ。注目されるトランプ米政権による追加関税は米国内のインフレ圧力増大を通じてFRBの利下げを妨げることから、ドル高材料と見なされている。

20日の政権発足後には、大統領令による即時の関税引き上げが回避されたことを受けて一旦ドル安に振れたが、直後にトランプ大統領が2月からのメキシコ・カナダに対する関税引き上げの可能性を示唆したことでドルが反発するなど、ドル円は乱高下した。

今後3ヵ月間を見通した場合、ドルが弱含むと予想している。まず、物価上昇率の鈍化を受けてFRBが3月に利下げを実施することがドル安に働くと見ている。日銀の1月利上げはほぼ織り込み済みだが、3月の春闘集中回答において高い賃上げが確認されることで、追加利上げが意識されやすくなることも円の支援材料になる。

一方、トランプ政権による追加関税は不透明感が強い。現状では、対中国関税が一部引き上げられることで、ドルの下値が支えられる程度と想定している。この結果、3ヵ月後の水準は現状比でややドル安の154円前後と見込んでいる。ただし、トランプ政権の政策発動は予測困難であり、想定よりも大規模・広範な追加関税が実現する場合には、160円を突破する可能性もある。

月初1.1%台前半でスタートした長期金利は、好調な米経済指標を受けた米金利上昇や日銀による1月利上げ観測を受けて、今月半ばに1.2%台半ばに到達。その後はFRB高官の利下げに前向きな発言などを受けてやや低下し、足元では1.1%台後半にある。

今後3ヵ月間を見通した場合、日銀の追加利上げと長期国債買入れ減額を受けて金利上昇圧力が燻るものの、大方織り込み済みであるほか、FRBの利下げが抑制に働くため、上昇余地は乏しいだろう。3ヵ月後の水準はほぼ横ばいの1.1%台と予想している。ただし、トランプ政権による政策発動を巡って、不安定な展開となる可能性が高い。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】