「億ション」が当たり前に?

株式会社不動産経済研究所によれば、2024年度上半期(2024年4月~9月)の東京23区*の新築分譲マンションの平均価格は前年比4.5%上昇して1億1,051万円となり、2年連続で1億円を超え、「億ション」が普通になってきたと報じられている。単月で見ても、東京23区の平均価格は11月まで7ヵ月連続で1億円を超えている。

*東京23区、東京都区部、東京特別区は本文中の各調査での呼称をそのまま記載しているが、いずれも同じである。

2024年上半期の東京都区部での新築分譲マンションの供給戸数は3,242戸と前年比42.9%減少しており、工事費・労務費の高騰に加え、用地取得の困難から供給が抑制されるなか、価格が高止まりしている。もとより、アメリカの新築住宅価格の平均値が55万ドル、円換算すれば8,000万円超であり、アジアの主要都市と比較しても東京都心のマンションの価格が著しく高いわけではなく、むしろ割安感があるとさえ言われる。

海外投資家による購入も一定にあるとは言え、販売現場からはやはり主力は日本人であり、投機目的ではなく、自ら居住する実需がメインであるという声が聞こえてくる。では1億円のマンションを買うのに年収はいくら必要であろうか。

日本の住宅ローンの大部分は変動金利タイプであり*、将来の金利上昇をどの程度織り込んで審査金利を設定しているのかは各金融機関にとって秘中の秘であり公表されていないが、全期間固定金利のフラット35であれば、融資実行時の金利がそのまま適用される。

*「住宅ローンの固定金利利用率、アメリカが9割超に対して日本は1割未満にとどまる~日本では低金利が続いていたからなのか~」(ニッセイ基礎研究所「基礎研レポート」2023年9月13日)

2024年12月の金利は返済期間35年の場合、1.86%であり、返済負担率上限35%を適用*すれば、年収1,000万円での借入可能額は8,999万円となる。頭金が1,000万円余あれば億ションに手が届く計算となる。

*年収400万円未満の場合は30%。なお、実際の返済負担率の平均値は20%台前半で推移している。

では年収1,000万円の世帯はどの程度いるのか。厚生労働省「2023(令和5)年国民生活基礎調査の概況」では、平均所得金額が524万2千円、中央値が405万円となっており、所得金額階級別世帯数の相対度数分布において1,000万円以上は11.7%となっている。これを見ると年収1,000万円はかなり高い階層となり、一般的とは言えない。しかし、これは全国の、高齢者も含めた数字である。

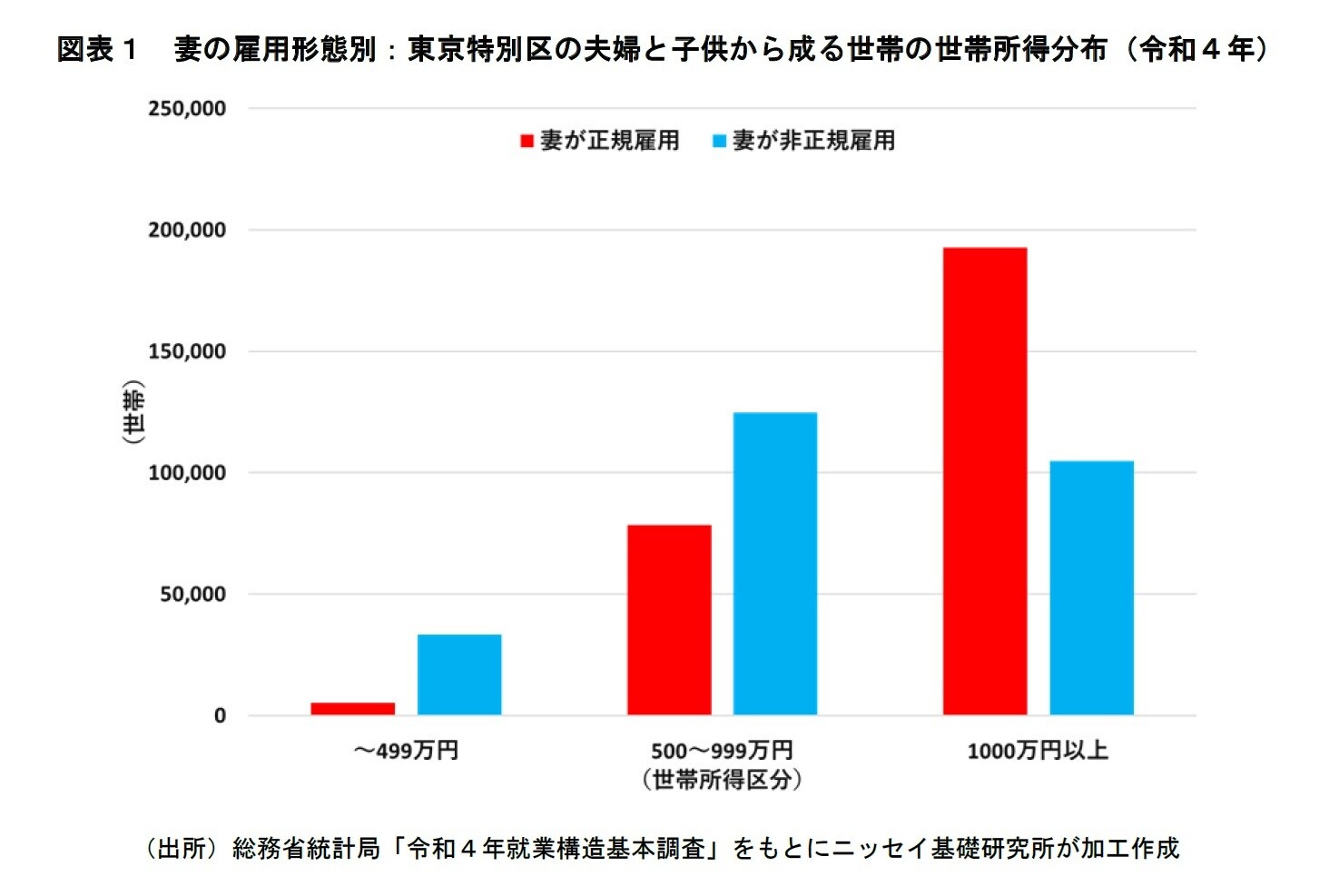

東京都区部で子育てをしている世帯の実相をより正確に反映している統計としては総務省統計局「令和4年就業構造基本調査」がある。5年に一度の実施のため令和5年の数字はないが、同調査によれば、東京特別区の一般世帯*の「うち夫婦と子供から成る世帯」57万4,200世帯のうち、世帯所得が1,000万円以上は32万2,800世帯で、56.2%と過半を占める。

妻の雇用形態について見ると、「正規の職員・従業員」が27万6,200世帯、「非正規の職員・従業員」が26万2,600世帯とほぼ拮抗している。その世帯所得の分布を見ると、妻が正規雇用では69.7%と実に7割近くが1,000万円以上となっている。妻が非正規雇用でも39.9%と4割近くが1,000万円以上だが、過半数には至っていない(図表1)。

夫の雇用形態とのクロスのデータは公表されていないが、東京23区で子育てをしている世帯において年収1,000万円は特別なものではなく、特に妻が正規雇用で働いている場合はむしろそれが一般的ということになる。

* 単身世帯以外。

そのような世帯にとって「タイパ*」は極めて重要になる。年収1,000万円ということは、年間1800時間労働するとすれば時給5,555円となる。郊外に家を買って、通勤に夫婦合計で往復2時間余計にかかるとして、年間220日出勤するとなると、年間244万円の機会損失となる。ローンの返済期間と同じ35年間通勤し続けるとは限らないが、20年間でも4,889万円となる。これが東京都区部とその他のマンションの価格差の大きな要因であろう。

*タイムパフォーマンスの略語。