2.景気動向

<現状>

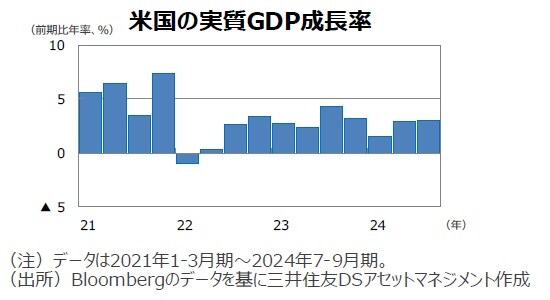

●米国の7-9月期の実質GDP推計値の成長率は前期比年率+3.1と従来推計の+2.8%から上方修正されました。

●欧州(ユーロ圏)の7-9月期の実質GDP成長率は前期比年率+1.7%と、従来の+1.5%成長から上方修正されました。

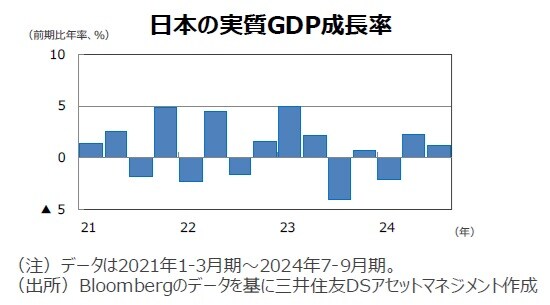

●日本の7-9月期の実質GDP改定値の成長率は前期比年率+0.9%から+1.2%に上方修正されました。

●中国の7-9月期の実質GDP成長率は前年同期比+4.6%と、前期の同+4.7%から減速しました。引き続き需要不足により内需が停滞しました。

●豪州の7-9月期の実質GDP成長率は前年同期比+0.8%でした。前期比では+0.3%でした。個人消費の伸び率は事前の予想を下回りました。

<見通し>

●米国では、これまでの金融緩和の効果もあり個人消費は懸念されていたよりも強いものとなっています。一方で、雇用情勢は緩やかに減速しています。新政権は早めに景気刺激策を取るとみられ、景気の再加速が期待されます。リスクは、行き過ぎた刺激策により、物価上昇に対する懸念が投資家の許容範囲を超えることが挙げられます。この点に関しては、大統領選で物価上昇が争点となったため、新政権は物価に配慮した政策運営を行うとみています。

●欧州では、景気は緩やかに回復する見込みですが、トランプ関税に対する警戒感から企業センチメントは低調で、回復ペースは緩やかでしょう。エネルギー価格の低下から物価上昇率は2%台で推移しており、賃金の伸び率は25年に減速すると予想します。

●日本は、足元の回復ペースは力強さを欠くものの、賃金の上昇、経済対策(ガソリン減税やエネルギー関連の給付金の継続)、堅調なインバウンド消費、底堅い米景気などを背景に持ち直し、緩やかな成長軌道を辿る見通しです。

●中国は、金融緩和や政府の住宅対策、自動車買い替え補助金など財政拡張により急激な景気減速を防いでいるとみます。しかし、予想されるトランプ関税に対応する前倒し輸出や国外への工場移転が続いており、25年も景気の減速が続く見込みです。好転には、もう一段の財政政策拡大が必要と見られます。

●豪州は、中国景気の低迷により商品市況の下落が懸念されますが、雇用環境は良好な状態を保っており、個人消費など内需が底堅く推移することで景気は徐々に回復すると予想します。