5.企業業績と株式

<現状>

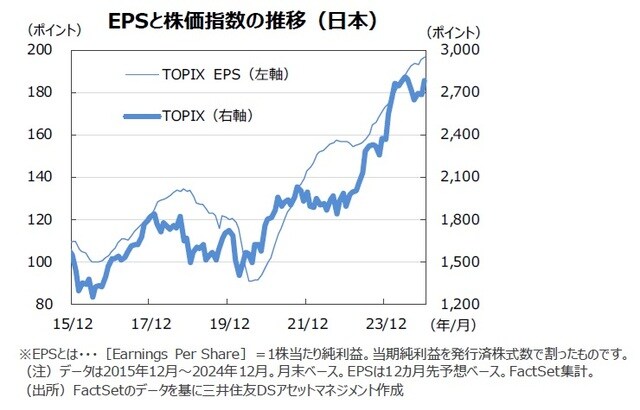

●米ファクトセット(FactSet)によれば、日米の企業業績は好調を維持しています。12月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+12.2%、TOPIXの予想EPSは同+13.7%と、なりました。

●米国株式市場では、半導体、電気自動車など大型ハイテク株が相場をけん引し、月初は主要株価指数が最高値を更新しました。しかし、利益確定売りの増加や金融、ヘルスケアセクターなどが下落し、月間では、NYダウは前月比▲5.3%、S&P500種指数は同▲2.5%の下落となりました。

●日本株式市場では、7-9月期の企業業績は金融セクターを除き市場の期待を下回りました。しかし、円安の進行と日銀の追加利上げに対する懸念の後退などにより、自動車など輸出セクターを先導役に株価は上昇しました。自社株買いなど株主還元強化や自動車、工作機械産業などで業界再編が進行しそうなことも株価の下支え要因となっています。日経平均株価は前月比+4.4%、TOPIXは同+3.9%でした。

<見通し>

●米国株式市場は、AI関連銘柄を中心に優良銘柄の業績が拡大しています。個別優良株に期待される業績は非常に高いものになっていますが、ハイテク株への期待はさらに膨らんでいます。また、新政権による金融機関に対する規制緩和効果にも期待が高まっています。米国内の個人消費が堅調に推移すれば、ハイテク株をけん引役に米国株は取引レンジを切り上げると予想します。

●日本株式市場は、経済政策や為替相場を眺めながらの、レンジ相場を予想します。日銀の利上げと想定される円高に対する懸念が上値を抑える一方で、来年夏の参院選に向け各党が支持率を上げるために経済対策の規模を拡大方針に移行するだろう、との期待が相場を下支えするとみています。日本企業のコーポレート・ガバナンス(企業統治)改革の動きは引き続き進展しており、企業による自社株買いも期待できます。