アジア:マーケット動向

⇒【株式】まちまち、【通貨】下落、【債券】概ね金利上昇

【株式市場】

◆台湾や香港などが上昇する一方、オーストラリアや韓国などが下落

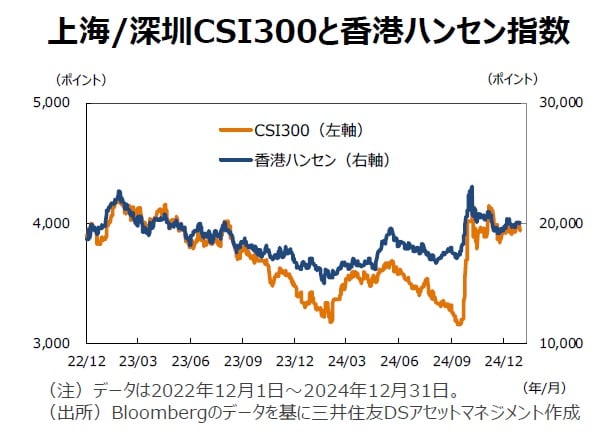

台湾は、米半導体大手から車載向け製品を受注する見通しであると報道された半導体受託生産大手が堅調に推移し上昇。中国の経済政策方針を決める中央経済工作会議にて新たな景気刺激策が発表されるとの期待が高まった香港や、電力料金の値上げを発表した国営電力会社が堅調に推移したマレーシアも上昇。一方、第3四半期の実質GDP成長率が市場予想を下回ったオーストラリアは軟調。尹大統領が宣言した戒厳令を巡る政治混乱を受けた韓国やインドルピー安が進行したインドも下落した。

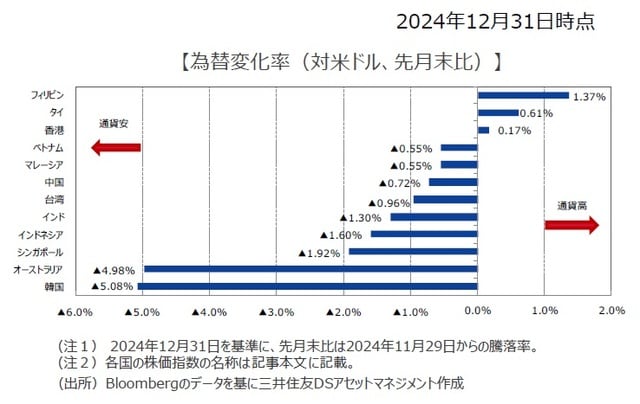

【通貨(対米ドル)】

◆下落

米ドル高局面が続いたこともあり、多くのアジア通貨が対米ドルで下落した。大統領の弾劾訴追など政治混乱が続く韓国ウォンが最も下落した。一方、フィリピン中銀総裁が2025年の金融政策のハト派姿勢を後退させたことを主因に、フィリピンペソは対米ドルで小幅に上昇した。

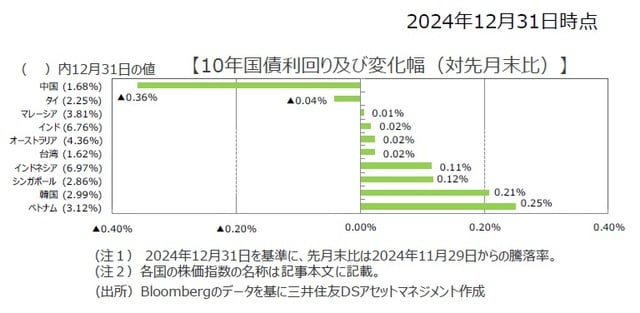

【債券(国債)市場】

◆概ね金利上昇

中国やタイで金利低下傾向が継続した一方で、米トランプ新政権の政策が各地域で今後見込まれる金融緩和のペースを抑制するとの懸念等もあったとみられ、多くの市場で金利はもみ合いから上昇方向で推移した。インド、オーストラリア等では政策金利据え置きとなった。

<※参照:各国の株価指数の名称>

●中国:上海/深圳CSI300指数、●香港:ハンセン指数、●韓国:韓国総合株価指数、●台湾:台湾加権指数、●インドネシア:ジャカルタ総合指数、●マレーシア:クアラルンプール総合指数、●タイ:SET指数、●ベトナム:ベトナムVN指数、●シンガポール:シンガポールST指数、●フィリピン:フィリピン総合指数、●インド:SENSEX指数、●オーストラリア:ASX200指数

中国<金融市場動向>

⇒株式はもみ合いへ、元安リスク、金利はもみ合いながら低下へ

【株式市場】

◆引き続き景気刺激策の具体案に注目

月初から中旬にかけては中央経済工作会議にて新たな景気刺激策が発表されるとの期待が高まったことや、中国共産党中央政治局が金融政策をより緩和的な方針に変更すると発表したことなどが好感された。その後一時下落したものの、2025年の対GDPの財政赤字の目標を引き上げる計画であると報道されたことなどが指数の押し上げ要因となり、月を通して見ると上昇した。投資戦略においては、引き続き構造的な成長分野の有力企業、政策のサポートを得ている企業、国際競争力のある企業、増配が期待される企業に着目。

【為替・債券(国債)市場】

◆元安リスク

米国で2025年にかけて追加利下げ観測が残っていることなどから米ドルは緩やかに下落するとみられ、人民元の対米ドルレートには上昇余地があろう。ただし、短期的には米国で共和党が大統領・上院・下院で勝利したため、米ドル高リスクの裏返しとして人民元には下落リスクもあろう。11月上旬以降、基準レートを横ばい圏に設定しても市場レートは下落方向で推移しており、当局の意向を超えた元安になっているとみる。

◆債券利回りはもみ合いながら低下する展開

中国では、中国共産党の重要会議が開催され、より積極的な財政政策、適度に緩和的な金融政策などの政策方針が示され、2025年の財政赤字対GDP比の拡大や適時の利下げ、預金準備率の引き下げなどが発表された。一方で、市場が期待していた消費や不動産に対する目新しい刺激策は発表されなかったことから、先行きの金融緩和の進展が意識される展開となり、利回りは低下基調での推移となった。先行きは3月の全人代に焦点が移る中、現状は景気回復の鈍さとともに緩和的な金融政策が意識される状況に変化はないことから、中国国債利回りはもみ合いながら低下する展開を予想する。

中国<マクロ経済動向>

⇒景気対策を強化

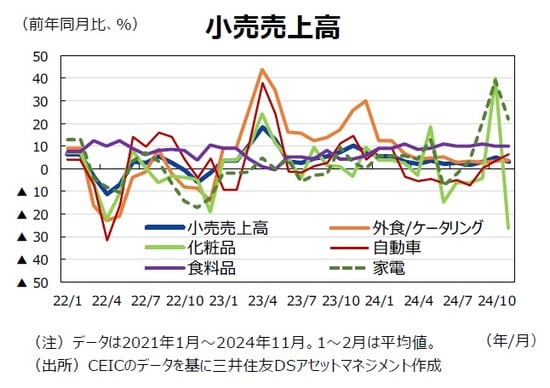

◆11月の消費は反動で下振れ

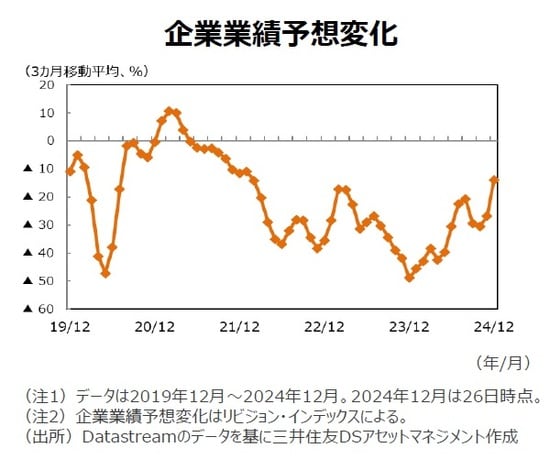

11月の小売売上高は前年同月比+3.0%と、市場予想の同+ 5.0 % を下回り、10 月の同+4.8%から鈍化した。本レポート先月号で指摘したように、11月11日の独身の日キャンペーン開始時期が10月に前倒しされたことから、消費需要も前倒しで顕在化し、11月にその反動で下振れたと解釈できる。一方、自動車、家電の伸びは比較的高く、7月下旬に発表された消費買い替え促進策が奏功しているとみる。この点を踏まえると、2025年の景気対策の一環として、消費買い替え策は再び採用されたと解釈できる。

◆供給面のアプローチが続く

11月の鉱工業生産は前年同月比+5.4%と、市場予想と同じとなり、10月の同+5.3%からやや加速した。しかし、内訳を見ると、ハイテク生産は9月の同+10.1%の後、11月には同+7.8%へ鈍化した。12月2日に米国政府が中国向け半導体製造装置の輸出規制を強化したことから、ハイテク生産は下振れしやすい。一方、8月下旬に中国政府は鉄鋼生産能力の縮小を発表したにもかかわらず、鉄鋼生産は8月の同▲2.1%を底に、11月には同+6.7%へ加速した。鉄鋼業では国有企業のシェアが大きいことから、増産方針を持続させることで今年の成長率目標を達成しようとしているようだ。需要不足の状況での増産は需給ギャップの拡大を通じて低インフレの要因となろう。

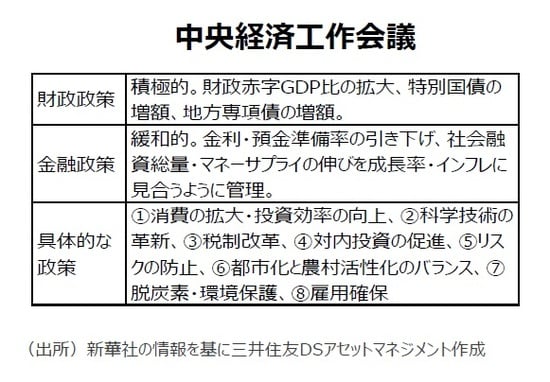

◆12月の重要会議で景気対策の強化を決定

党中央政治局会議を踏まえ、12月11~12日に開催された中央経済工作会議では2025年の景気対策の強化を決定した。財政政策も金融政策も具体的な文言と共に景気支援方針を明確にした。トランプ次期大統領は、中国に対して輸出関税率を最大60%へ引き上げる意思を明確にしており、弊社では党・政府はある程度の景気モメンタムを維持するために、景気対策の強化を決定したとみている。

※当レポートは、特定の投資信託、生命保険、株式、債券等の売買を推奨・勧誘するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『アジア・マーケット動向 2024年12月の振り返り【解説:三井住友DSアセットマネジメント】』を参照)。