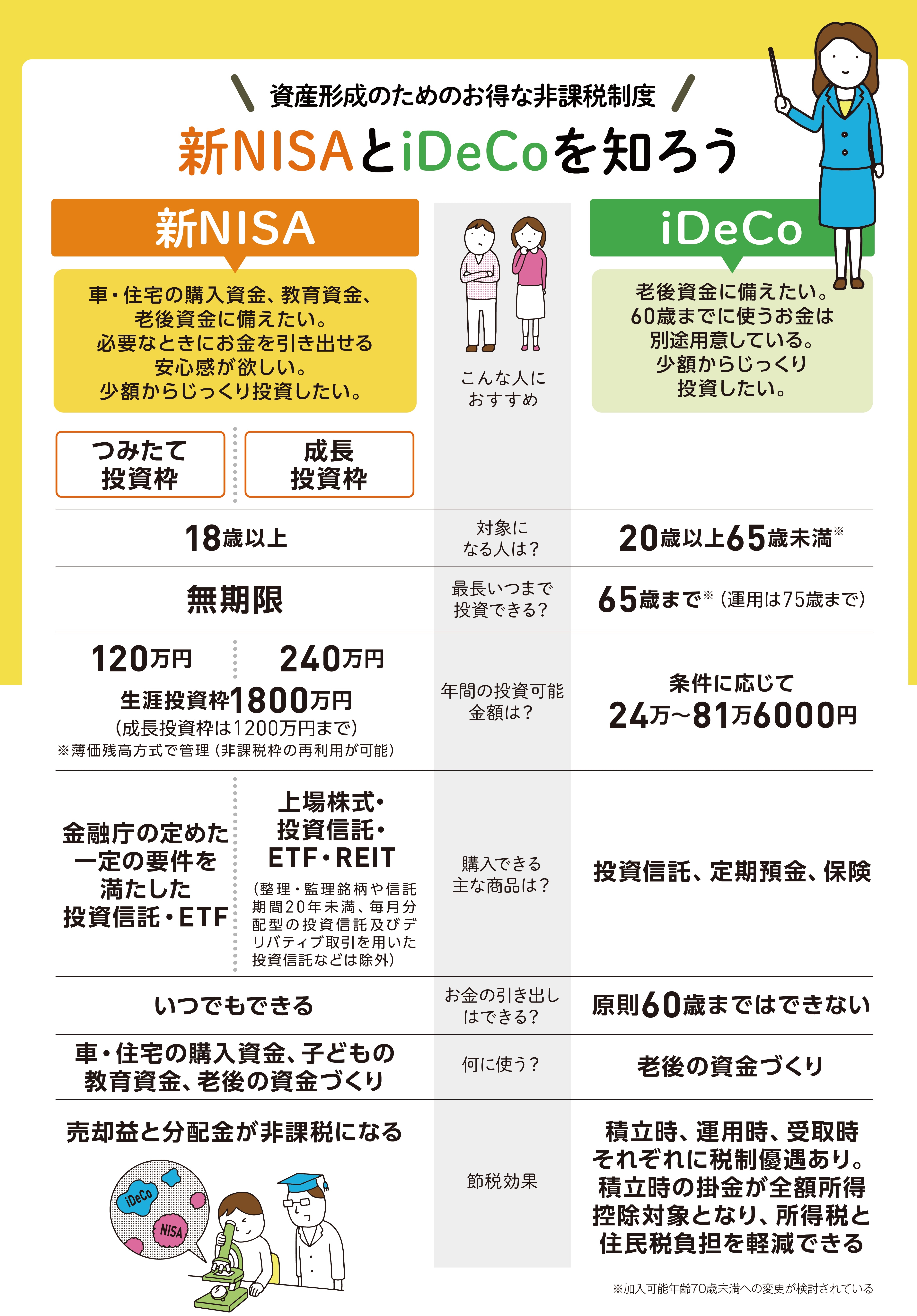

2つの制度は目的別に上手に使い分ける

長寿化が進む日本では、今や90歳、100歳まで生きることも珍しくありません。しかし、老後の生活が長期化するほど心配になるのが、老後資金の問題です。今の生活費をやりくりしながら、老後の生活費を準備するのはなかなか大変です。そこで活用したいのが「新NISA」と「iDeCo(個人型確定拠出年金)」です。

これらの制度は、将来に必要なお金を自分で作るために国が導入したもので、手厚い税制優遇を受けながら、お得に将来の資産形成を行うことができます。

ただし、2つの制度は、税制優遇や加入条件、選べる金融商品などさまざまな面で違いがあります。それぞれの制度の特徴を理解した上で、車・住宅・教育資金は新NISA、老後資金はiDeCoといったように、運用目的やライフプランに合わせて活用していくことが大切です。

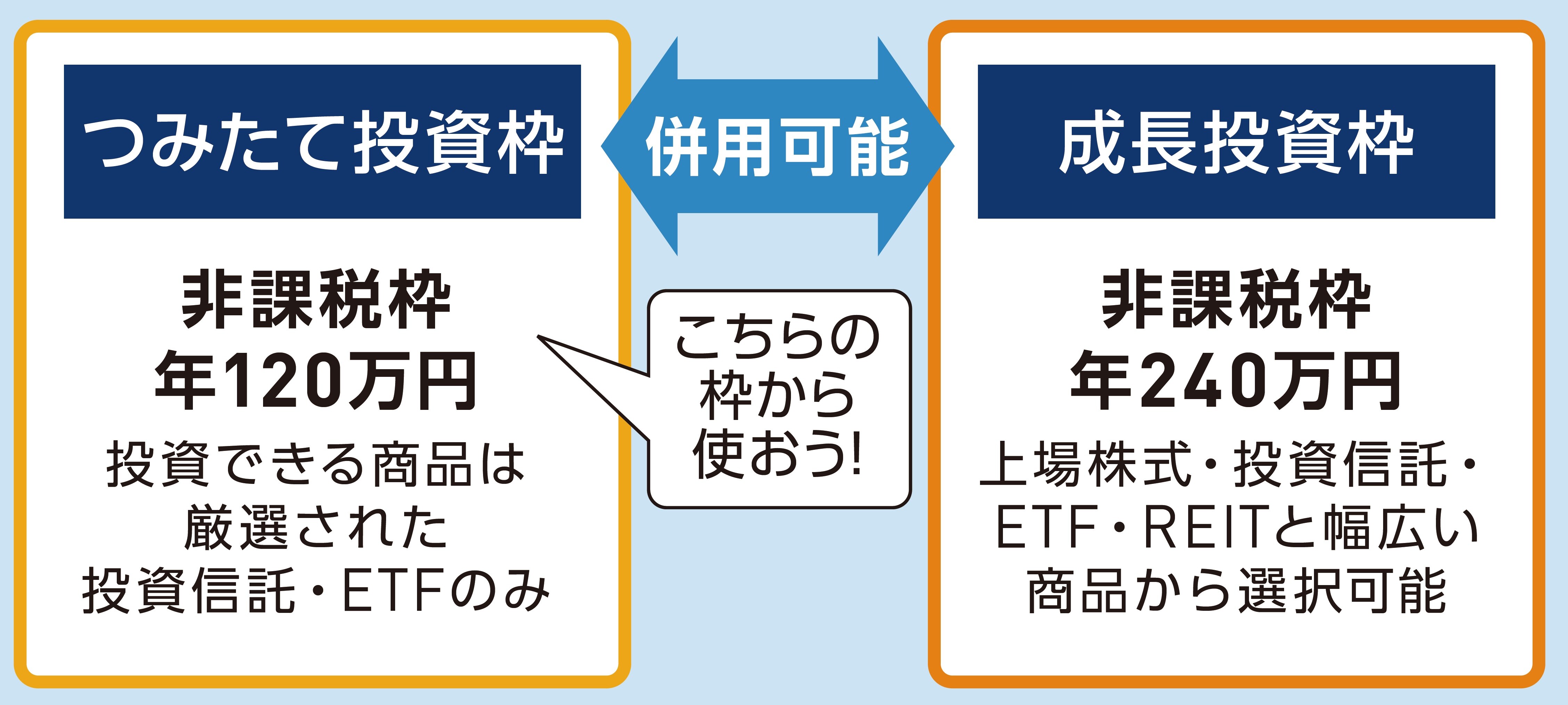

新NISAの「つみたて投資枠」と「成長投資枠」どちらを使うべき?

新NISAには「つみたて投資枠」と「成長投資枠」があり併用できます。幅広い商品が選べる成長投資枠に対して、つみたて投資枠は長期投資に適した運用コストの低い商品が厳選されています。短期的な売買ではなく長期の積立投資でじっくり資産を積み上げたいと考えている人は、つみたて投資枠から利用しましょう。

新NISAとiDeCo:6つの違い

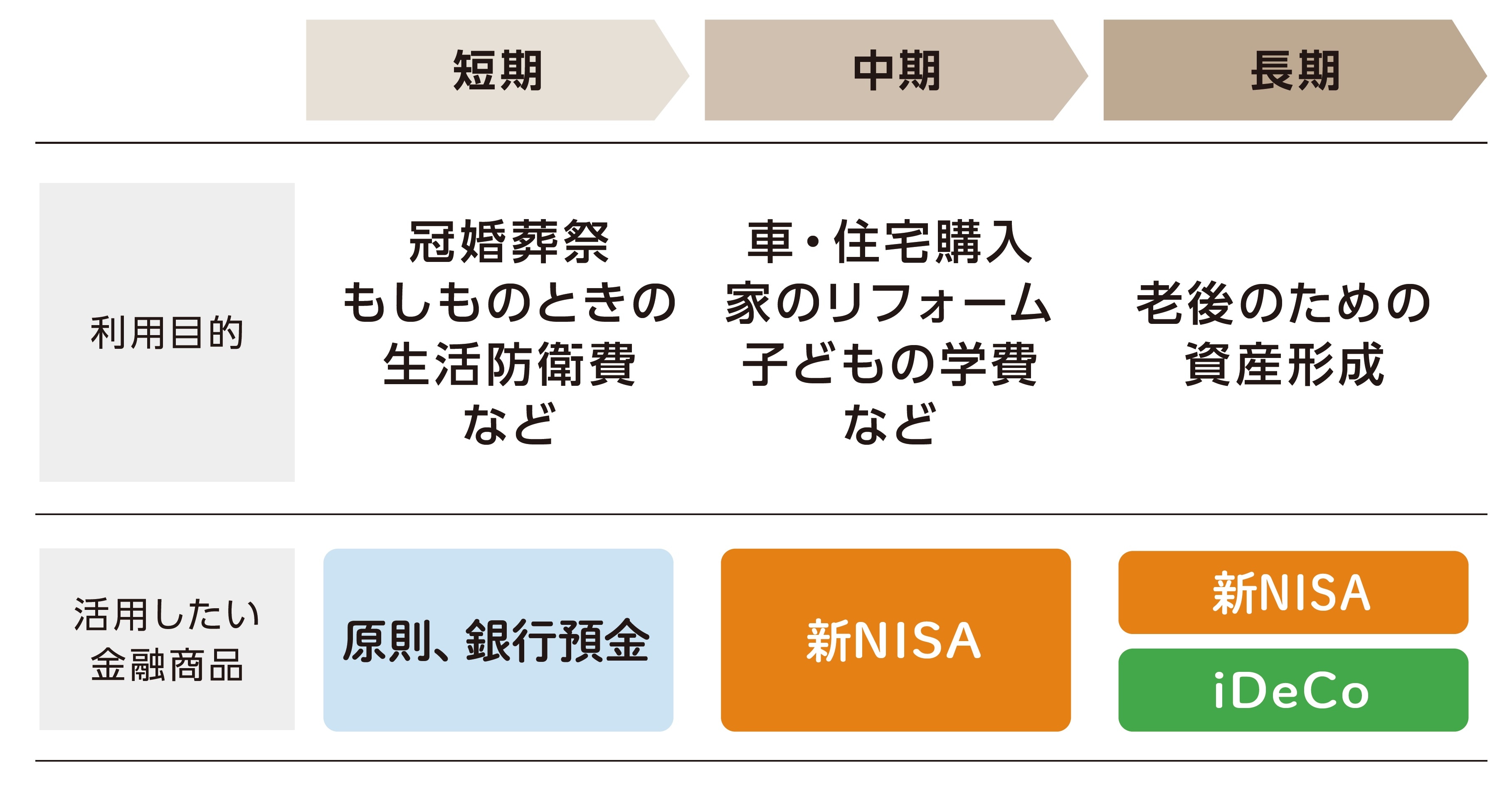

1.目的が違う

■2つの制度の目的を把握しより有効に活用しよう

いつでも資産を引き出せる新NISAは、住宅・自動車の購入や教育資金、老後資金の準備など、中~長期のライフイベントに合わせて柔軟に使うことができます。一方、iDeCoは老後資金を作るための制度なので60歳まで引き出せず、長期運用が前提となります。

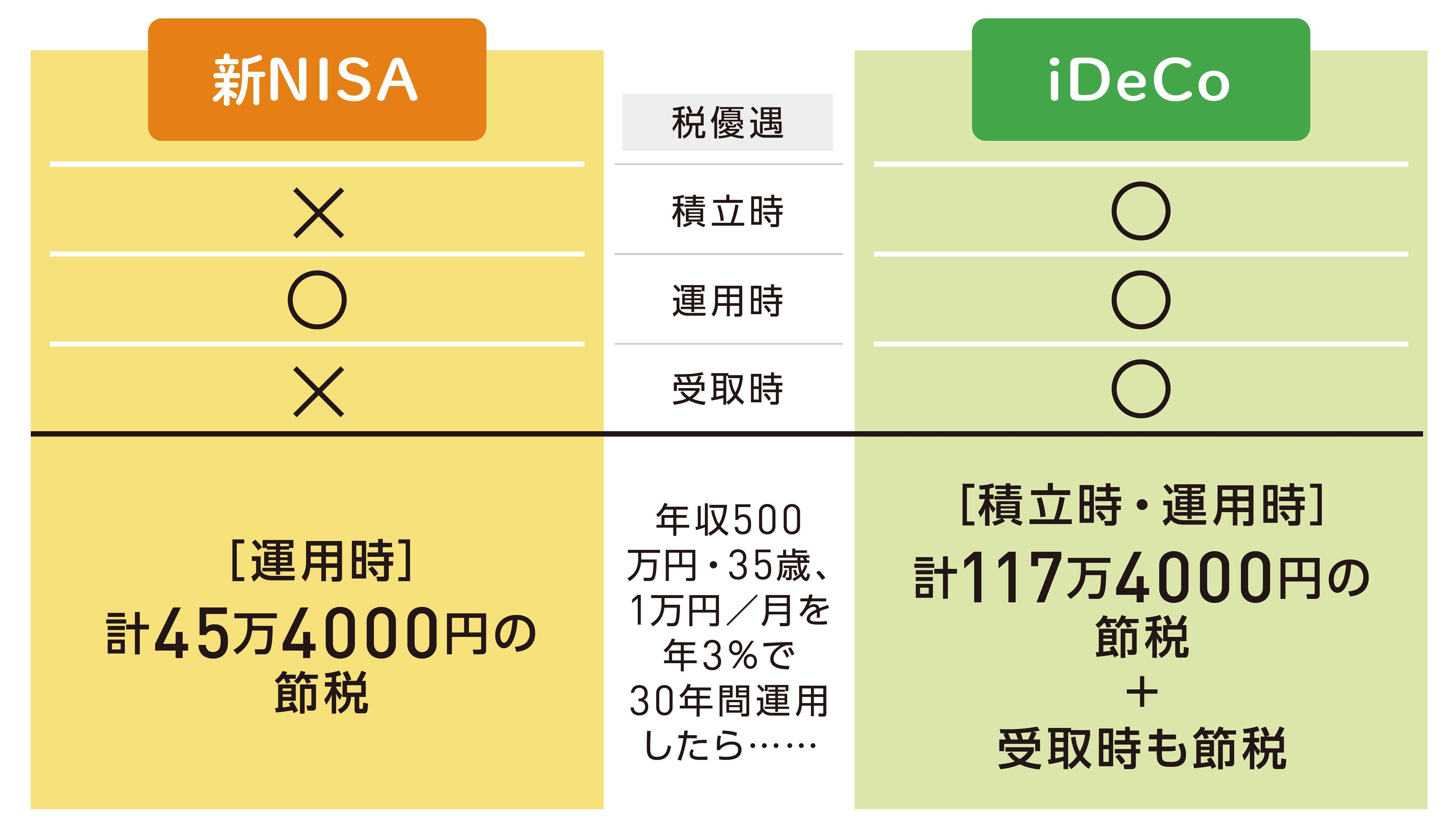

2.税金メリットが違う

■投資利益にかかる税金がどちらも非課税になる!

運用益や分配金に通常かかる約20%の税金が非課税になるのは、新NISAとiDeCoに共通したメリットです。しかし、新NISAの税制優遇が運用時に限られるのに対して、iDeCoでは積立時、受取時も含めた3段階で手厚い優遇を受けることができます。税金面ではiDeCoのほうが断然お得です。