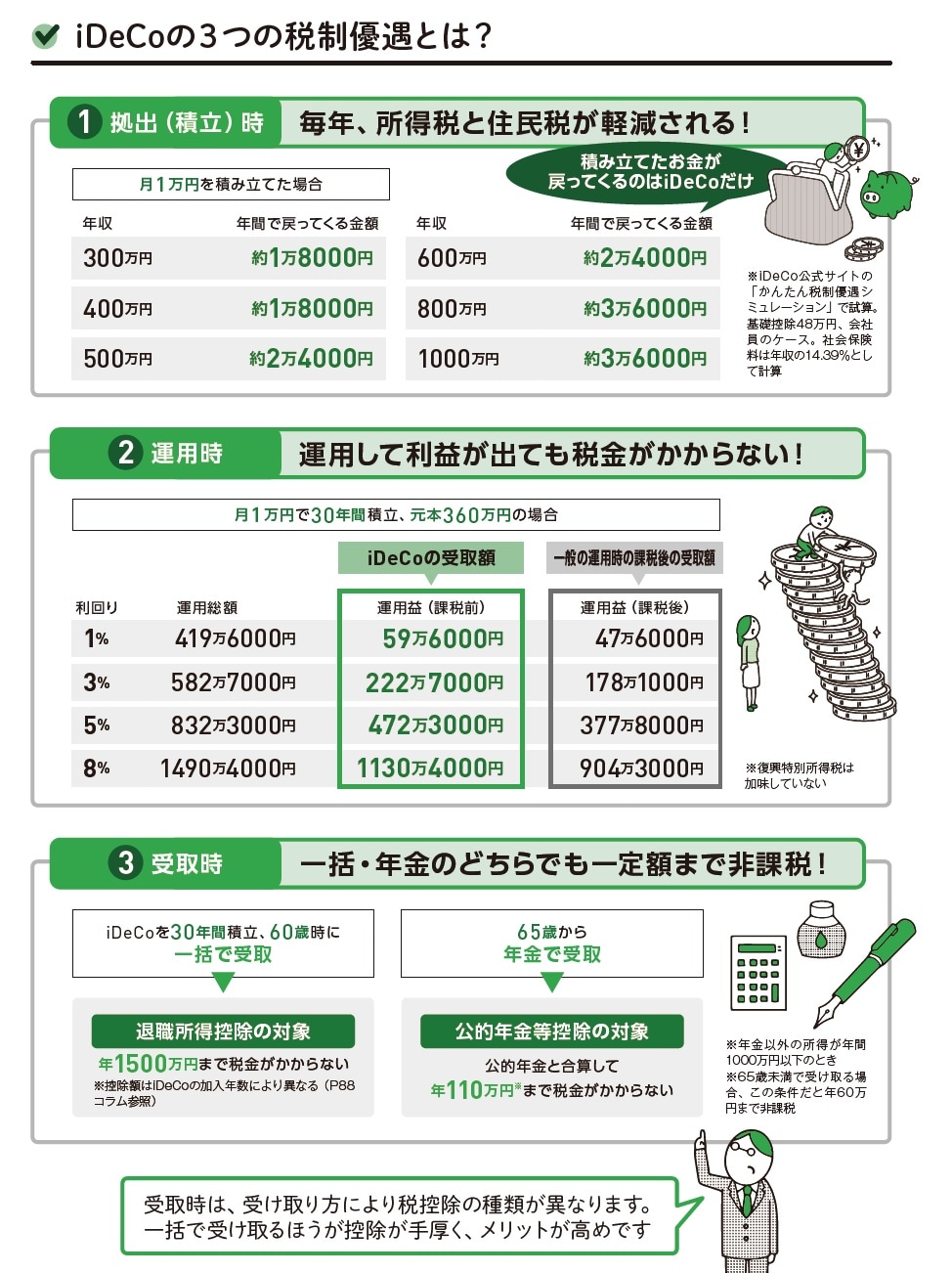

積立時・運用時・受取時…3つの「税制優遇」がある

iDeCoでは「積立時」、「運用時」、「受取時」という3つのタイミングで、手厚い税制優遇を受けることができます。

積立時は、掛金の全額が「小規模企業共済等掛金控除」という所得控除の対象となるため、その年の所得税と翌年の住民税の負担が軽減できます。働き方や収入によって変わりますが、年間数万円の節税になるなど、その効果は絶大。所得と掛金額に応じた金額が還付されますが、会社員なら原則、年末調整で、自営業なら確定申告での申請が必要です。

運用時には、運用益が全額非課税になります。通常、投資信託などの金融商品で運用する場合には、運用益に対して所得税・住民税など20.315%の税金が課されます。しかし、iDeCoでは運用益に対して一切税金がかかりません。そのため、利益が出た分はすべて自分の老後資産となるのです。同様に、分配金や預金の利息なども非課税となります。

また、運用益が出た場合、その分を再投資に回せば、複利効果で資産を雪ダルマ式に増やしていくことも期待できます。

受取方法にかかわらず税制優遇が適用される

さらに、受取時にも手厚い税制優遇が適用されます。老齢給付金の受取方法には、年金として分割で受け取る方法と、一時金として一括で受け取る方法、その両方を併用する方法の3パターンがあります。

受け取り時の税控除は、受け取り方によって、種類が異なります。年金形式で受け取ると「公的年金等控除」が適用され、公的年金の受給額とiDeCoの受取額を合計した金額から控除されます。税控除の額は65歳未満は年60万円、65歳以上は110万円まで。この金額を超えなければ税金がかかりません。

一括で受け取る場合は、「退職所得控除」が受けられ、税控除額は、iDeCoの加入年数により異なります。

iDeCoに加入できない人

ほとんどの人が加入できるiDeCoですが、以下の2つにあたる場合は例外です。まず、65歳以上の人は加入不可。また、国民年金保険の免除・納付猶予者も、iDeCoに加入することができません。なお、海外移住者は22年5月から加入が可能になりました。