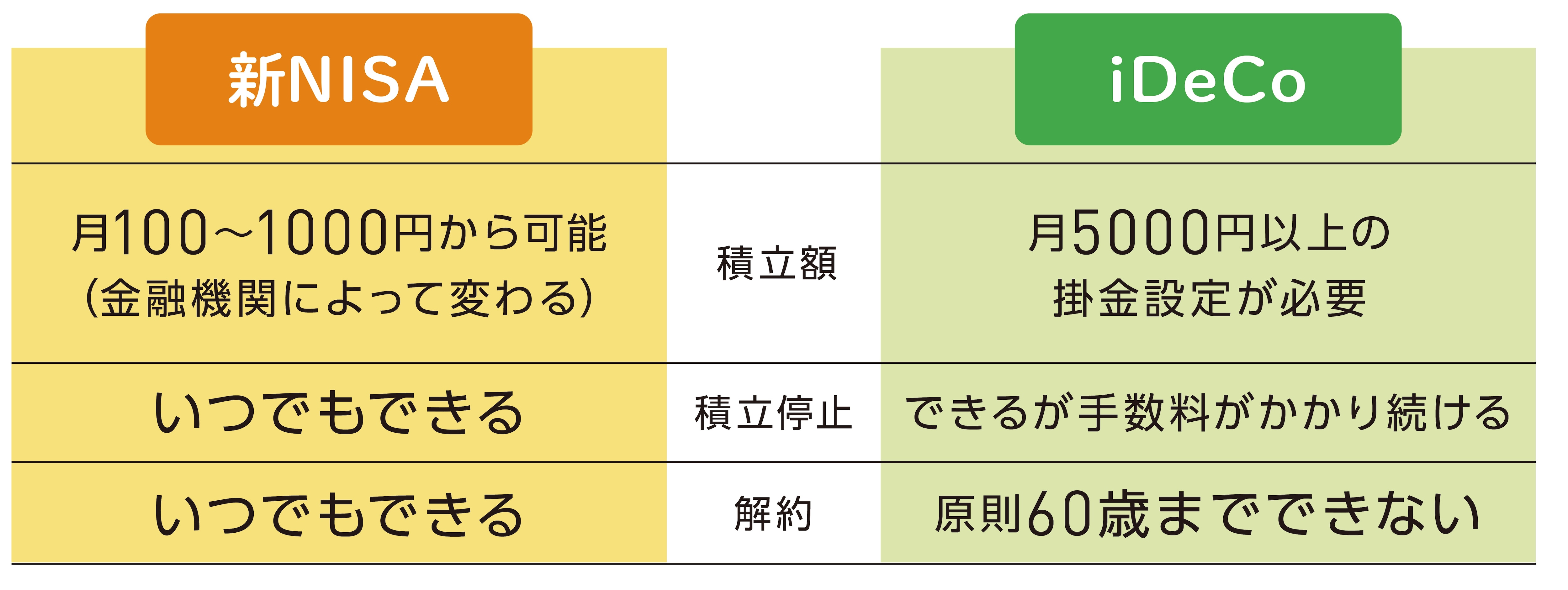

3.積立ルールが違う

■新NISAは超少額から積立可能、iDeCoは月5,000円以上必要

新NISAは月100~1,000円など、かなり少額から積み立ての設定ができます。積み立ての停止・解約も自由です。iDeCoは月5,000円以上の掛金設定が必要で、積立停止は可能ですが、ずっと管理手数料がかかり続け、引き出しも60歳まではできません。

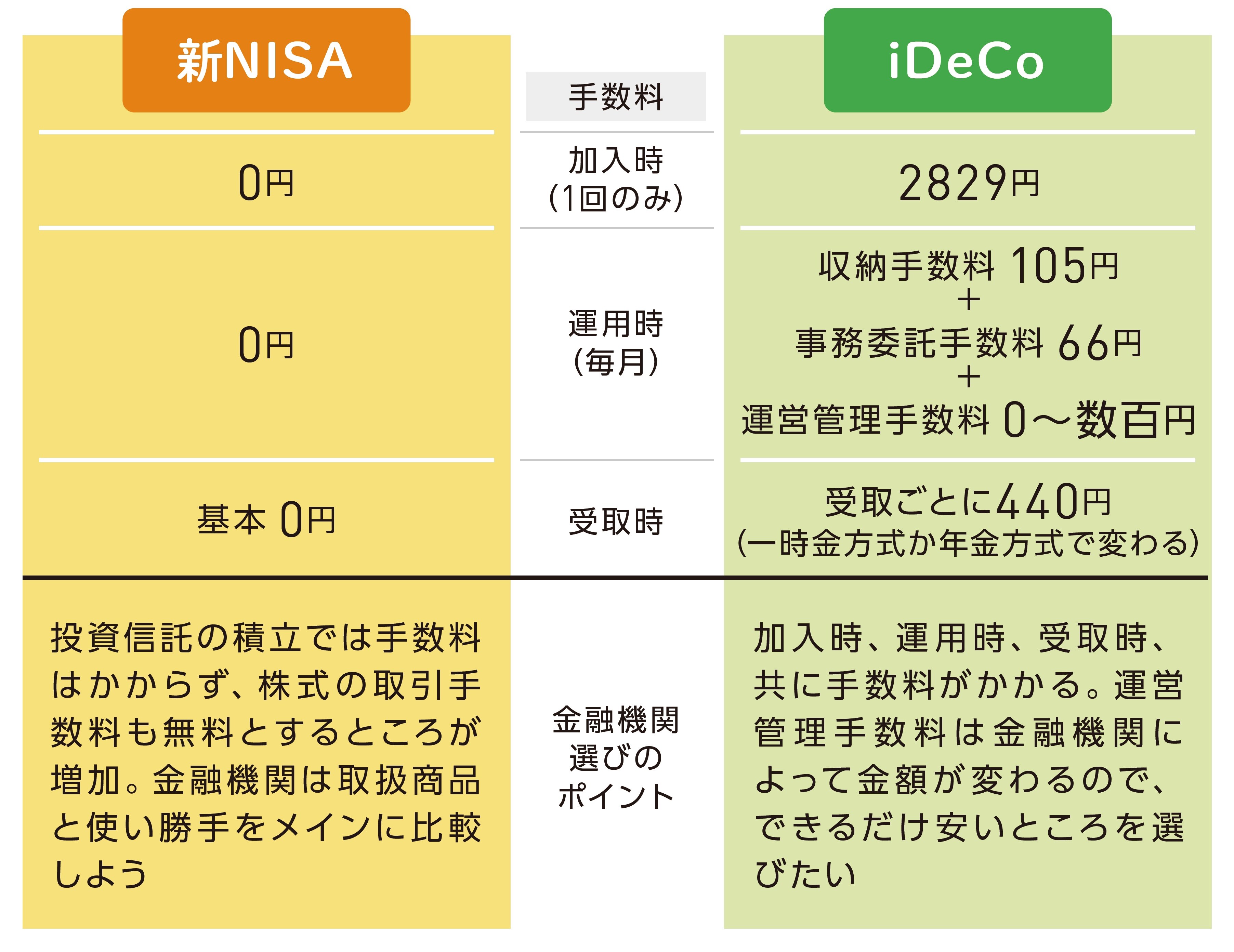

4.手数料が違う

■iDeCoにかかる手数料は金融機関によって違いがある

取引の際、基本的にずっと手数料がかからない新NISAに対して、iDeCoでは加入時、運用時、受取時それぞれのタイミングで手数料が発生します。そのためiDeCoでは手数料を比較して金融機関を選ぶ必要があります。

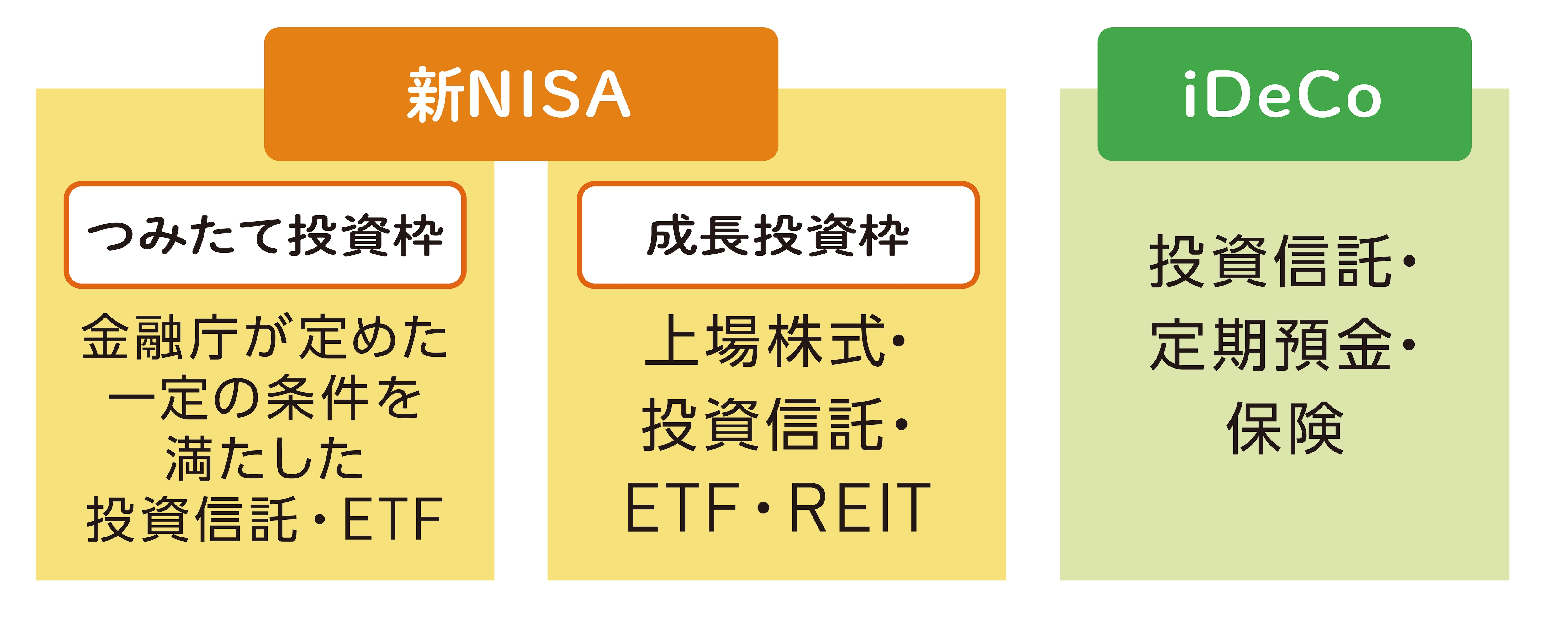

5.選べる商品が違う

■iDeCoでは元本保証の定期預金や保険が選択できる

新NISAの「つみたて投資枠」では厳選された投資信託・ETFから選択可能。成長投資枠では、より幅広い投資信託、ETFに加えて株式、REITも対象です。iDeCoは投資信託のほかに定期預金、保険という元本保証の商品が選べるのが特徴です。

6.使える期間が違う

■新NISAは利用者主体でずっと運用を続けられる

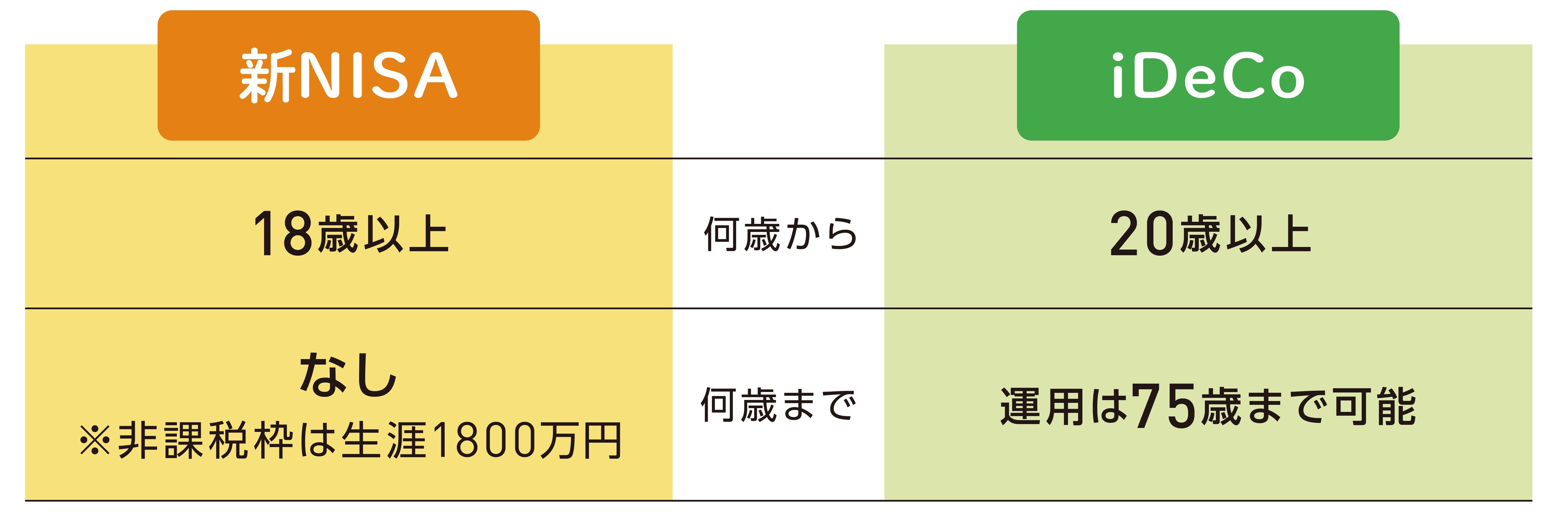

新NISAは無期限なので、成人以降は生涯にわたって非課税制度のメリットを活用し続けることができます。iDeCoは公的年金制度に加入していることが条件なので、20歳から対象となり、最長75歳まで運用可能です。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】