11月26日~12月1日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は、154円台を中心に方向感ない展開に終始。

・今週は後半が米感謝祭で薄商い、小動き続く可能性あり。新たな方向性が出るテーマとして、1)日銀の12月追加利上げ観測、2)「トランプ・トレード」のポジション調整、3)ユーロ安・米ドル高が続くか、以上の3つについて考察してみる。

・基本的には米ドル上値重く、動くなら下落方向とのイメージで、今週の予想レンジは151.5~156円。

先週の振り返り=154円台中心の「方向感のない」展開に終始

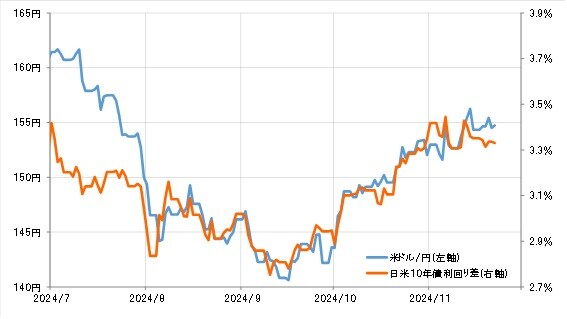

先週の米ドル/円は、154円台中心の方向感のない展開に終始しました。ウクライナ情勢への懸念拡大や日銀の12月利上げの可能性などを手掛かりに、米ドル安・円高をトライするものの153円割れに至らず、一方でトランプ次期米大統領の選挙公約を織り込む取引、いわゆる「トランプ・トレード」継続を試す形で米ドル高・円安をトライしても156円を超えられず、結果的に新たな方向性を見出すことができなかったということではないでしょうか(図表1参照)。

ではこのような米ドル/円の方向感のない状況は今週変わるのか。後述するように、今週は週後半に米国のサンクスギビングデーなどが予定されていることから、とくに相場が大きく動きそうにならない限り、市場参加者も減る可能性があり、先週に増して小動きになる可能性もあるでしょう。

ということで、米ドル/円は小動きが続くのか、それとも新たな方向性が出るとしたら、その手掛かりは何か。1)日銀の12月追加利上げ観測、2)「トランプ・トレード」のポジション調整、3)ユーロ安・米ドル高が続くか、以上の3つのテーマについて考えてみます。

1)日銀の12月利上げ観測

最近にかけて、日米金利差の「米ドル優位・円劣位」は拡大が一巡、縮小気味になっています(図表2参照)。

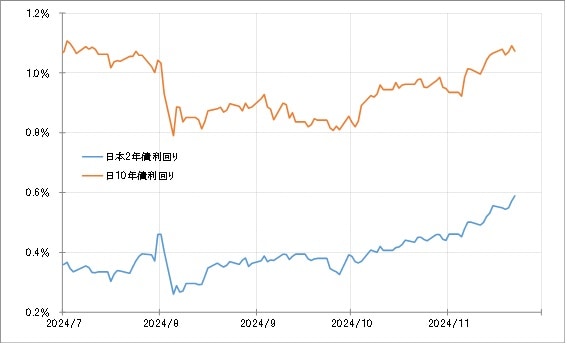

これを主導しているのは、米金利の上昇以上に日本の金利上昇の勢いが強いということでしょう(図表3参照)。そんな最近にかけての日本の金利上昇を主導しているのは、短期金利のようです。

日本の金融政策を反映する2年債利回りは、先週にかけてこの間の高値を大きく上回ってきました。これは日銀の12月追加利上げを織り込む動きということでしょう。そしてそんな短期金利上昇に連れる形で、長期金利の10年債利回りも1%を大きく上回ってきました(図表4参照)。

以上のように、日銀追加利上げ観測を受けた日本の金利上昇による日米金利差の米ドル優位・円劣位縮小がさらに進むかどうかは、米ドル/円が一段安に向かう手掛かりの1つとして注目されるといえます。