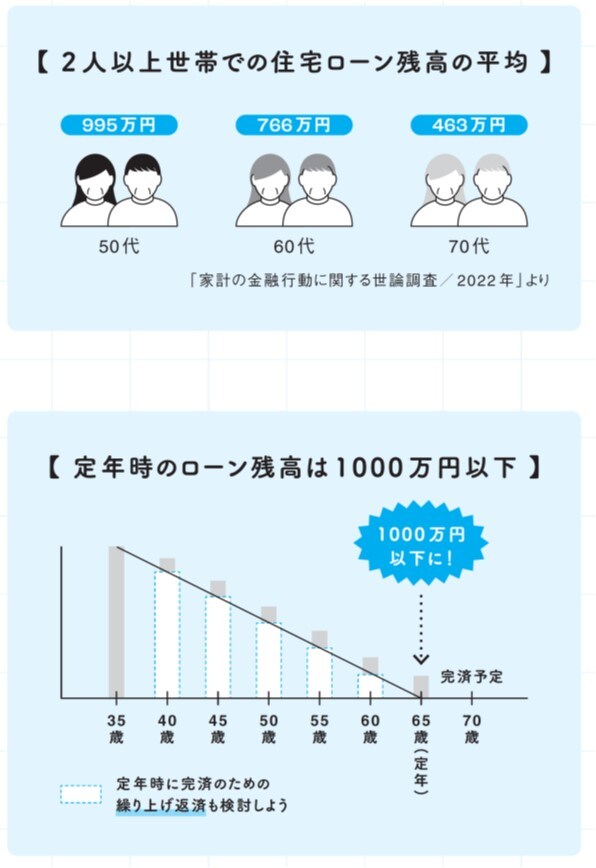

定年時のローン残高は1,000万円以下

自分が何歳のときにマイホームを買い住宅ローンを開始するか、何年間をかけて毎月いくら返済していくかによって、ローン完済時の年齢も当然変わります。

例えば35年ローンで考えてみると、30代以降に家を購入した人は、ローン完済より先に定年退職を迎える人が多いはずです。たとえ定年した後も働き続ける人生プランだとしても、「60歳または65歳で定年したときに住宅ローンの残高がいくらになるか」は必ず把握しておくべきです。

金融広報中央委員会の「家計の金融行動に関する世論調査/2022年」によると、2人以上世帯での住宅ローン残高の平均は、世帯主の年齢別で、50代が995万円、60代が766万円、70代が463万円となっています。

定年時に残高が1,000万円を超える住宅ローンは、非常に危険です。現役時代と比べると、定年後の収入は確実に下がります。人によっては、残金を現役時代のうちに繰り上げ返済しておかなければ、定年後に住宅ローンを払い続けることが難しくなる場合もあるでしょう。

ですから、現役時代の貯蓄で住宅ローンを完済できるようにして、余剰資金は老後資金に回すような資金計画を立てるべきなのです。住宅ローンを組む当初から、「定年時のローン残高は1,000万円以下」ということを守れる計画を立てていきましょう。

[図表2]住宅ローン残高 出所:『マンガでわかる 不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)より抜粋